目次

「入社1年目の教科書」シリーズでは、皆さんに今のうちから身に付けてほしい社会人の基礎を分かりやすくまとめたものです。服装・挨拶のマナーや電話の出方など初歩的な内容から、契約のルールなど少し専門的な内容まで、幅広く紹介していますので、参考にしてください。

また、印刷して新入社員に配るためのPDF版も用意していますので、よろしければこちらもご活用ください。

1 最初が肝心! 社会人の常識やマナー

社会人になって皆さんが最初に接する相手は、会社の上司や先輩です。上司や先輩は新たに仲間となった皆さんを優しく出迎えてくれるでしょうが、その優しさに甘え過ぎず、社会人の常識やマナー、ルールを守って「大人として」行動することが大切です。

1)「会社の一員である」ことを自覚し、常識やマナーを大事にしよう

フレンドリーな雰囲気の会社、服装などのルールが比較的緩い会社などはたくさんありますが、どんな会社であっても「会社の一員である」という自覚を持って仕事をしないといけないのは同じです。社会人の常識や服装・挨拶のマナーを紹介します。

2)仕事のルールは「就業規則」を読んで理解しよう

会社の「就業規則」には、就業時間やお給料の計算方法など、働く上での基本的なルールが定められています。皆さんがまず押さえるべきは「服務規律」です。服務規律には「就業時間中は仕事に専念しなければならない」など、仕事をする上での基本的な心構えが書かれています。

一般的な就業規則の項目や、服務規律の内容を紹介します。

2 電話やメールの基本を押さえよう

電話やメールは、ビジネスの基本ツールです。最初は使い方に戸惑うかもしれませんが、マナーなどを早めに押さえておくと、電話やメールの内容(商品やサービスに関する具体的な話)に気を回す余裕が出てきて、仕事への理解が深まります。取引先を訪問したり、議事録を作成したりするときも、同じようにポイントを押さえて臨むことで、会話の内容に集中できます。

1)電話は怖がらずに出よう

電話応対では、「取り次ぎのために自社の商品名や部署、担当者を覚えられる」「リアルなビジネストークを、敬語を交えながら体験できる」といった、ビジネスの基礎体力が身に付きます。怖がらずに電話に出るためのコツを紹介します。

2)パソコンのキーボードは「静かに」叩こう

パソコンのキーボード操作に慣れていないと、見慣れない配列に悪戦苦闘。やたらに力強くキーを押してしまうので、タイピング音がうるさくなりがちです。大切なのは正しい姿勢なので、パソコンを使うときの視線の高さや、キーボード操作で指を置く基本位置を紹介します。

3)メール独特の「お作法」を覚えよう

メールは今でもビジネスにおける主力の連絡手段です。メールは長く使われてきたツールなだけに、宛先(TO、CCなど)や言い回しについて独特の「お作法」があるので、正しいマナーを身に付けましょう。メールの送り方や誤送信時の対応のポイントを紹介します。

4)訪問する際は、しっかりと事前準備をしよう

初めて取引先などを訪問するときというのは誰でも緊張しますが、「時間を取ってくれた相手に感謝し、決して準備を怠らないこと」を忘れなければ基本的には大丈夫です。取引先などを訪問する際の準備やマナーを紹介します。

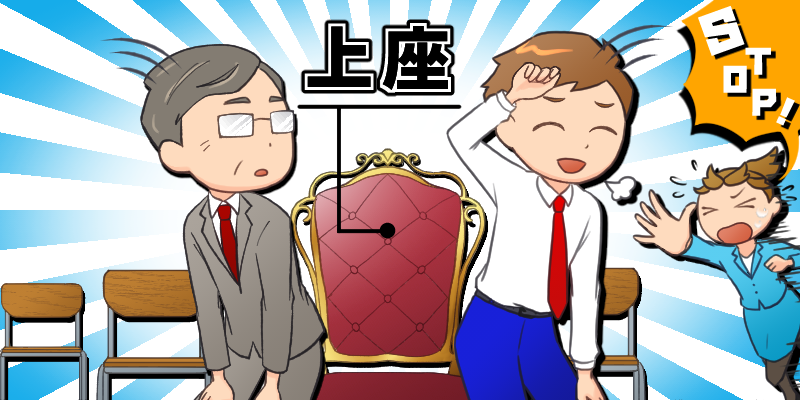

5)席次の基本を覚えて、臨機応変に対応しよう

席次の基本は、偉い人が座る「上座」が、出入口とは反対の奥の席です。応接室、会議室、自動車、列車、エレベーターにも席次がありますが、時と場合によることもあります。席次についてのマナーを紹介します。

6)議事録で必要なのは速記ではない。事前準備を怠らないようにしよう

議事録の作成と聞くと、会議の進行と同時に会話をまとめていく「速記」をイメージする人がいますが、実は違います。必要なのは、アジェンダの事前共有、会議中の要点のまとめ、会議後の確認です。議事録作成のポイントを紹介します。

3 お金の流れが分かれば会社のことが見えてくる

ビジネスでは、商品やサービスを売ったり、必要な備品や設備を買ったりと、さまざまなお金の流れがあります。皆さんの「お給料の支払い」も、そうした流れの1つといえるでしょう。自社のお金の流れを見れば、例えば「自社が今、どのような活動に注力しているのか」などが、他社のお金の流れを見れば、例えば「今後も取引関係を継続できそうか」などが分かります。

1)自分のお金と会社のお金を明確に分けよう

社会人になると、仕事のために会社のお金を使うようになります。そのときに大切なのは、自分のお金と会社のお金を明確に分けることです。お金に関する基本的なルールを紹介します。

2)給与明細を見れば、お給料の支払いの流れが分かる

お給料はもらうと、とてもうれしいものです。ただ、社会保険料や税金など、お給料から引かれる金額があることをご存じでしょうか。お給料の額や内訳などを示す「給与明細」の仕組みを紹介します。

3)源泉徴収票を見れば、1年間のお給料の支払い状況が分かる

源泉徴収票は、1年間の年収や税金・社会保険料の情報が記載された大切な書類です。住宅ローンの申請や確定申告、転職時に必要となるため、捨てずに保管しましょう。

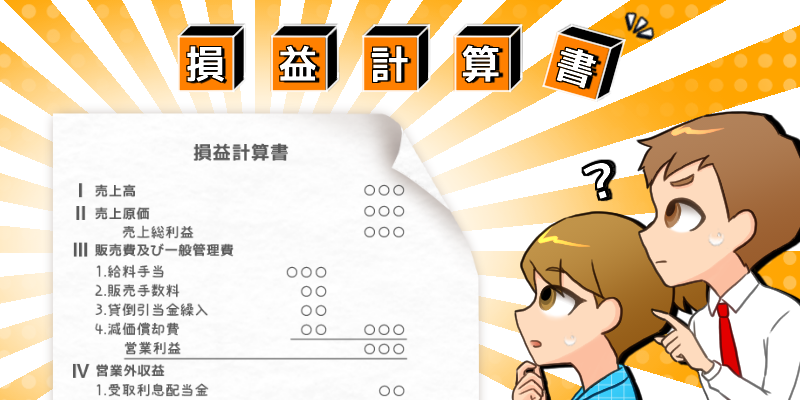

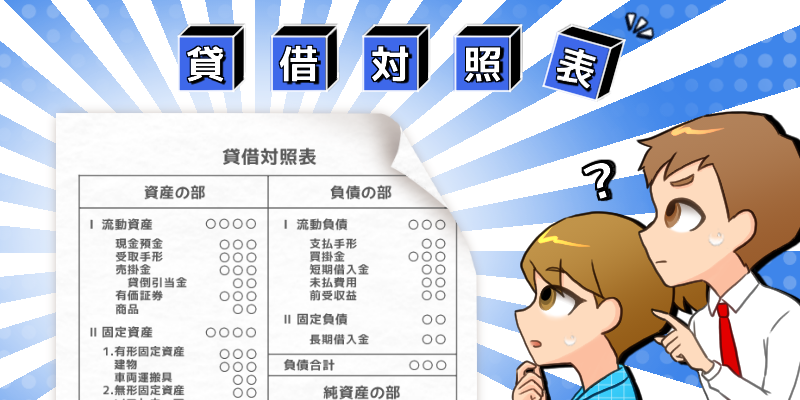

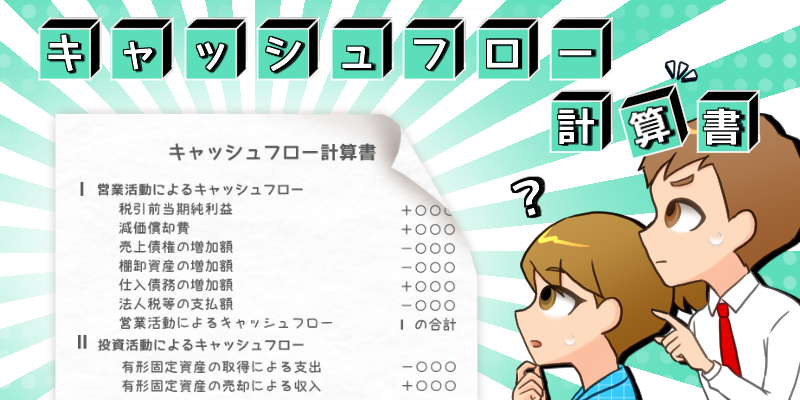

4)3つの財務諸表を押さえれば、会社のお金の動きが分かる

財務諸表は会社のお金の流れを表す重要な書類で、社会人はこれが読めて初めて一人前といわれます。会社がもうかったか損をしたかを示す「損益計算書」、会社がどのようにお金を調達し何に使っているかを示す「貸借対照表」、会社の現金の流れを示す「キャッシュフロー計算書」の読み方を紹介します。

5)金融リテラシーの基本を押さえて、もっとお金に詳しくなろう

稼いだお金を株式や投資信託などの金融商品に投資する資産形成。今では、高校の授業にも「金融教育」が組み込まれています。ただ、具体的に何をしたらよいのか分からないこともあります。そこで、資産形成の基本について紹介します。

4 そろそろ独り立ち。半歩先ゆくビジネスのルール

入社したての頃は、上司や先輩が皆さんに付いて仕事を教えてくれますが、ある程度時間がたつと、やがて1人で仕事をするようになります。そのときに注意しなければならないのが、契約違反、情報の取り扱い、取引先への営業などで、知らず知らずのうちに法律に違反してしまうことです。

1)契約の内容をしっかり把握しよう

仕事は、相手とさまざまな「契約」をしながら進めます。契約は相手との約束であり、守らなかった場合はペナルティーがあるので注意が必要です。契約の基本的なルールを紹介します。

2)ビジネス文書は何のために作成されるのかを知っておこう

ビジネス文書は、誠実にトラブルなくビジネスを進めるために必要なものです。納品書、検収書、注文書、見積書などさまざまなビジネス文書があって最初は混乱しますが、「何のために作成されるのか」を意識していれば、トラブルなく使いこなすことができます。ビジネス文書の種類や使用目的などを紹介します。

3)情報の取り扱いには細心の注意を払おう

仕事をしているとたくさんの情報を取り扱いますが、どんな情報であっても慎重に取り扱い、相手の会社や個人、取引内容を特定できるような情報は話さないのが基本です。情報の取り扱いに当たって押さえておくべき6つの注意事項を紹介します。

4)営業では、正しい情報を相手に魅力的に伝えよう

商品やサービスを売りたいからといって、話を盛り過ぎるような不当なセールストークなどをするのは法律違反です。営業で必要なのは、相手のニーズを捉え、正しい情報を魅力的に伝える力です。法律に違反しないセールストークなどのポイントを紹介します。

5)取引先には無理なお願いをしないように気を付けよう

ビジネスでは、こちらが有利な立場(発注する側など)にあるときほど、無理なお願いをしがちです。取引内容に注意しないと、「下請法」という法律に抵触し、自社の社会的な信用を傷つけてしまう恐れがあります。皆さんが守らなければならない義務や禁止事項を紹介します。

6)著作物の侵害などをしないために注意点を知っておこう

プレゼン資料やチラシを作るとき、ネット上で公開されている動画や画像を無断で使用すると、著作権の侵害になることがあります。動画や画像を使用する際のルールを紹介します。

5 働き過ぎてもダメ! 健康に働きましょう

仕事熱心なのは良いことですが、働き過ぎで体を壊してしまっては意味がありません。残業は必要最低限にして、休みを取り、健康診断も受けましょう。自分の健康をコントロールできてこそ、一人前の社会人といえるのです。

1)残業は上司の許可を得た上で、最低限にとどめよう

労働時間は、「原則1日8時間、1週40時間までが上限」と決められています。どうしても仕事が終わらないときは残業が認められますが、必ず事前に許可を得ることが大切です。残業の定義や申請するときのマナーを紹介します。

2)年次有給休暇(年休)は積極的に取得しよう

会社には、入社後6カ月以上勤務すると、お給料をもらいつつ休みを取れる「年次有給休暇(年休)」という制度があります。正社員の場合、1年間に5日の年休を取るのが決まりなので、積極的に取得しましょう。年休のルールや申請するときのマナーを紹介します。

3)健康診断の受診など健康管理のルールを知っておこう

会社には、社員が病気やけがをせずに安心して働けるように配慮をする義務があり、社員には自ら健康管理に取り組む義務があります。健康診断もこの一環です。皆さんが守るべき健康管理のルールを紹介します。

以上(2026年2月更新)

pj00512

画像:Mariko Mitsuda