目次

1 今年の仕事始めの挨拶、何を伝えますか?

全国の経営者の皆さま、明けましておめでとうございます! 本年もどうぞ、よろしくお願いいたします。

さて、2026年の仕事始めを迎えようとする今、多くの経営者は、

「新しい1年を、どんな言葉でスタートさせるべきか」

を考えていることでしょう。目標や方針、社員への期待など伝えたいことはたくさんあるはずです。一方で、「気合を入れすぎても空回りしそう……」「大切なことを伝えているつもりだけど、マンネリぎみで社員に響いていないかも……」といった心配をされている方も、一定数いらっしゃるのではないでしょうか。

経営者であれば、新年の挨拶は単なる形式上のものではなく、“1年の指針”として捉えているはずです。例えば、顔も知らない全国の経営者たちは、社員に向けてどんなメッセージを伝えようとしているのでしょうか。

今回は、中小企業の経営者307人を対象に、「2026年の仕事始めに、社員にどのようなメッセージを伝えたいか」についてアンケートを実施しました。

本記事では、集まった回答をテーマ別に紹介するとともに、仕事始めの挨拶にそのまま活用できるスピーチ例や考え方も併せて掲載します。2026年を良いスタートで切るためのヒントとして、ぜひお役立てください。

なお、アンケートは2025年11月にインターネットを通じて実施しました。回答内容については、意味を損なわない範囲で表現を整えています。

2 社員に「さらなる成長への期待」を伝えたい経営者

- 「馬のように駆け上がろう」

- 「飛躍しなければならないこと」

- 「新しい年にさらに羽ばたきましょう」

さらなる成長への期待は、今年の干支・「午(うま)」になぞらえて発信してみませんか? 参考にできるコンテンツはこちら!

3 社員に「自ら率先して動く覚悟」を伝えたい経営者

- 「今年は売上アップの為に身を粉にして働くので、皆も頑張って欲しい」

- 「今までの自分を変えて欲しい。自分も変わる」

社員に「自ら率先して動く覚悟」を伝えたいときに参考にできるコンテンツはこちら!

4 社員に「発想力の大切さ」を伝えたい経営者

- 「今年も自由にアイデアの上申を」

- 「常識にとらわれるな、『えっ?』と思うようなアイデアを出してください」

- 「遊び心を持ってほしい」

社員に「発想力の大切さ」を伝えたいときに参考にできるコンテンツはこちら!

5 社員に「チームワークの大切さ」を伝えたい経営者

- 「みんなで力を合わせて今年も頑張ろう」

- 「チームワークを大切にする」

- 「和を大切に」

社員に「チームワークの大切さ」を伝えたいときに参考にできるコンテンツはこちら!

6 社員に「自己研鑽の大切さ」を伝えたい経営者

- 「自己成長のための目標をしっかりと決めて、努力してほしい」

- 「日々勉強を怠らず挑戦する気持ちをもって欲しい。」

- 「自己研鑽にチャレンジしてほしい」

社員に「自己研鑽の大切さ」を伝えたいときに参考にできるコンテンツはこちら!

7 社員に「地道な努力の大切さ」を伝えたい経営者

- 「厳しい環境は変わらずなので、目の前の業務を丁寧にこなして欲しい」

- 「ますます、国内外で格差を広げる動きが活発になる。しかし、小さな努力、改善を積み上げていくしかない」

社員に「地道な努力の大切さ」を伝えたいときに参考にできるコンテンツはこちら!

8 社員へ「挑戦することの大切さ」を伝えたい経営者

- 「日々勉強を怠らず挑戦する気持ちをもって欲しい」

社員に「挑戦することの大切さ」を伝えたいときに参考にできるコンテンツはこちら!

9 社員へ「より良い稼ぎかた」を伝えたい経営者

- 「楽しく利益を上げられる仕組み作りをし、利益はみなで分配しよう」

- 「今年こそ、儲かろう!」

社員に「より良い稼ぎ方」を伝えたいときに参考にできるコンテンツはこちら!

10 社員へ「目標達成の大切さ」を伝えたい経営者

- 「営業目標の達成」

- 「売り上げ目標の達成」

社員に「目標達成の大切さ」を伝えたいときに参考にできるコンテンツはこちら!

11 社員へ「一体感の大切さ」を伝えたい経営者

- 「社員の目標と経営者の目標を一致させる」

社員に「一体感の大切さ」を伝えたいときに参考にできるコンテンツはこちら!

以上(2026年1月作成)

pj00800

画像:日本情報マート

【朝礼】2026年は「行動する人」になろう

【ポイント】

- 「小さく始める」「失敗から学ぶ」「続ける」の3つを心がけよう

- どれか1つでも欠ければ、成長はない。3つができて初めて「行動している」といえる

- 2026年は、考えるだけでなく、動く一年にしよう

皆さん、あけましておめでとうございます! 今日は皆さんに、「2026年は、こういう人になってほしい」というメッセージをお伝えします。今年、皆さんに目指してほしいのは「行動する人」になることです。具体的には、今から言う3つのことを心がけてほしいと思っています。

1つ目は、「小さく始められる人」です。新しいアイデアや改善案を思いついたとき、「完璧な準備が整ってから」「もっと良いタイミングで」と考えて、結局何もしないまま終わってしまう。そんな経験はありませんか? 大切なのは、完璧を目指すことではなく、まず小さく始めることです。例えば、業務改善のアイデアがあるなら、いきなり全社展開を考えるのではなく、自分のチームで試してみる。お客さまへの新しい提案があるなら、まずは一社だけでも訪問してみる。そうすることで評価や指摘を得られ、次の改善に活かすことができます。

2つ目は、「失敗から学べる人」です。行動すれば、必ず失敗はあります。でも、失敗は悪いことではありません。失敗から学ばないことが問題なのです。失敗したとき、「どうすれば次はうまくいくか」を考える習慣をつけてください。営業がうまくいかなかったなら、話し方に問題があったのか、提案内容が的外れだったのか、タイミングが悪かったのか。1つずつ振り返り、次に活かす。失敗を恐れて挑戦しないより、挑戦して失敗しそれを糧にできる人のほうが成長します。

3つ目は、「続けられる人」です。新しい取り組みというのは、すぐには結果が出ないものです。パナソニック創業者・松下幸之助さんの有名な言葉に「成功するまで続ける」というものがありますが、すぐに結果が出なくても諦めず、地道な努力を続けられる人だけが成功をつかめます。ただの神頼みになってはいけませんが、世の中は常に変化していますから、辛抱強く努力を重ねるうちに、情勢が変わってチャンスがめぐってくることもあります。とにかく諦めないことが大切です。

「小さく始める」「失敗から学ぶ」「続ける」、どれか1つでも欠ければ、成長はありません。3つができて初めて「行動している」といえるのです。2026年は、考えるだけでなく、動く一年にしましょう。「行動する人」が増えれば、私たちの会社はもっと前に進みます!

以上(2026年1月作成)

pj17239

画像:Mariko Mitsuda

経営者に「新年の目標」を聞いてみた! 販路開拓から後継者育成まで

目次

1 2026年のあなたの目標は何ですか?

全国の経営者の皆さま、明けましておめでとうございます! 本年もどうぞ、よろしくお願いいたします。

さて、新しい年を迎えたいま、多くの経営者は、

「今年は、この目標を掲げて経営に臨む!」

という明確な方針を胸に、仕事始めの日を迎えようとしていることでしょう。利益増や成長戦略、人材育成や組織づくりなど、掲げるテーマは企業ごとに異なるものの、どの目標にも、その企業らしい覚悟や意思が込められているはずです。では、顔も知らない全国の経営者たちは、新しい1年にどのような目標を描いているのでしょうか。

今回のアンケートは、中小企業の経営者307人を対象に、「2026年に向けて、経営者自身が掲げている新年の目標」についてアンケートを実施しました。集まった回答をテーマ別に紹介するとともに、そのテーマごとに役立つコンテンツもあわせて掲載します。2026年を実りある1年にするための参考として、ぜひご活用ください!

なお、アンケートは2025年11月にインターネットを通じて実施しました。回答内容については、意味を損なわない範囲で表現を整えています。

2 売上アップ・利益拡大! 売上関連の目標

- 「売上高を倍増する」

- 「売上、利益を増やし社員や社会に還元できる会社に」

- 「業績改善。従業員の成績を上げる」

- 「コストに負けない粗利益」

やはり、売上や利益は経営者が掲げる目標として一番人気です。 関連コンテンツはこちら!

3 いざ顧客開拓! 販路拡大関連の目標

- 「4年前から始めた新規事業を軌道にのせる」

- 「今年があまりよくないので、新規顧客の確保等により、少しは上昇したい」

- 「販路拡大、売上拡大、商材の開発」

- 「新規案件の獲得」

自社の製品やサービスを更に多くの人々へ広めるべく、やる気十分な経営者たちも。関連コンテンツはこちら!

4 更なる活路を! 新規事業開拓関連の目標

- 「新規分野の開拓」

- 「新しい商品の開発を進めたいと思います」

- 「新しい分野へ入ることの足がかりを掴む」

- 「新規事業部立ち上げ」

2026年、自社を新たなフェーズへと運びたい経営者たち! 関連コンテンツはこちら!

5 良い流れは社内から作る! 人事関連の目標

- 「従業員に職場がここでよかったと幸せを感じられる会社にしたい」

- 「次世代を担う要員の採用」

- 「メンタル(考え方・気持ち)を強くするトレーニングを、管理職を中心に行う」

- 「会社全体のスキルアップの支援」

- 「離職者ゼロを目指す」

内部の改革や採用・教育も、企業にとって大切な要素の1つです。 関連コンテンツはこちら!

6 DXにチームビルディング! 体制改善関連の目標

- 「仕入・在庫の適正化」

- 「仕事や体制を見直し、問題点を洗い出して、新規に取り組む部分を明確にする」

- 「システムのバージョンアップ」

- 「チームビルディングにより、個人の負担を軽減する」

- 「時間と体力の効率化」

人手不足・コスト高の今、体制の見直しは喫喫の課題! 関連コンテンツはこちら!

7 次世代へバトンをつなぐ! 事業承継関連の目標

- 「事業継承をスムーズにしたいと思っています」

- 「後継者への引き継ぎ」

- 「はやく世代交代の準備を進めるようにしたい」

- 「後継者の育成」

次の世代へとバトンをつなぐ経営者たち! 関連コンテンツはこちら!

以上(2026年1月作成)

pj00801

画像:日本情報マート

【年金制度改正法】社会保険の適用拡大にiDeCo拡充! 2026年度から始まる5つの改正

目次

1 改正ポイントは5つ、施行日順に紹介!

物価上昇や人手不足が続く中、国の年金制度も「時代に合わせた形」へと変わろうとしています。2025年6月20日公布の年金制度改正法では、在職老齢年金の見直し、社会保険の適用拡大、iDeCo(イデコ)の拡充など、働き方の多様化に対応する仕組みが盛り込まれました。

中小企業が押さえておきたい改正ポイントは次の5つで、2026年4月から順次スタートします。次章以降で、改正のポイントや中小企業で想定される問題、今のうちからやっておいたほうがいいことを社会保険労務士が分かりやすく解説します。ぜひご確認ください。

1)在職老齢年金の見直し

2026年4月から、在職老齢年金の支給停止調整額が「51万円→65万円」に引き上げられます。

2)標準報酬月額の上限引き上げ

2027年9月から2029年9月にかけて、厚生年金保険料については、標準報酬月額の上限(現在65万円)が75万円に段階的に引き上げられます。

3)社会保険の適用拡大

2027年10月から2035年10月にかけて、社会保険に加入する短時間労働者の範囲が段階的に拡大されます。対象は「厚生年金保険の被保険者数」「賃金」の要件です。

4)遺族年金制度の見直し

2028年4月から、子のない配偶者が遺族厚生年金を受け取る場合のルール、子が遺族基礎年金を受け取る場合のルールや加算額などが改正されます。

5)私的年金の見直し

2026年12月1日から、iDeCoの加入可能年齢が引き上げられます。また、2026年4月1日から、企業型DCの拠出限度額が拡充されます。

2 在職老齢年金の見直し

午前中の配送を終えたある運送会社。休憩室で、こんな会話が交わされていました。内容は「在職老齢年金」に関することのようです。

社長:佐藤さん、来月から少し出勤日を増やせない? 若いドライバーが体調崩しちゃってね。

佐藤:社長、ありがたいお話ですけど……これ以上働くと、年金が減っちゃうんですよ。

社長:ああ、在職老齢年金ってヤツだな。

佐藤:はい。月の給料と年金を合わせて51万円を超えると、超えた分に応じて年金が減るんです。だから、出勤日を増やすのは……まあ、基準額が51万円よりも上がったら考えますけど。

1)在職老齢年金の見直しとは?

在職老齢年金とは、

働きながら老齢年金をもらうと、年金額がカットされることがあるという制度

です。厚生年金保険に加入しながら老齢年金をもらう60歳以上の従業員が対象で、賃金と年金の合計額が「支給停止調整額」というボーダーラインを超えると、十分な収入があるとみなされ、老齢年金の一部または全額が支給停止となる仕組みです。

今回の改正では、2026年4月からこの支給停止調整額が「月51万円→65万円」に引き上げられることになりました。簡単に言うと、

- 賃金(ボーナスを含む年収の1/12)と、老齢厚生年金の合計額が月65万円以下の場合、年金は全額支給される

- 合計額が月65万円を超える場合、超えた分の1/2の額が年金から差し引かれる

という仕組みになります。これにより、年金を減らされずに働ける範囲が広がり、約20万人が新たに年金を全額受給できる見込みです。具体的には次のようなイメージです(図表の「50万円」は2024年度の金額、「62万円」は法律成立時(2025年6月時点)の金額です)。

2)60歳以降の働き方を見直そう、賃金だけでなく健康・安全対策にも注意!

在職老齢年金の引き上げにより、シニア層は年金額を減らさずに働けることになりますが、次のような問題が起きることも想定されます。

- 60歳以降も働く従業員が増えることで、人件費が上昇する

- シニア層が増えることで、健康・安全面での配慮がより重要になる

- 在職老齢年金に関する従業員からの問い合わせが増える

会社が今のうちにやっておいたほうがいいこととしては、次のようなものが挙げられます。

1.対象者の確認(賃金設計や再雇用契約と照合)

在職老齢年金の対象となるのは、「厚生年金保険に加入しながら老齢年金をもらう従業員」、基本的には正社員です。定年を60歳よりも上に設定している場合、在職老齢年金の適用を受ける従業員が出てくる可能性があるため、賃金設計と照合しながら対象者を確認しましょう。短時間労働者(嘱託など)の場合も、一定の要件を満たせば厚生年金保険の被保険者になるので、再雇用契約の内容にも注意が必要です。

2.年金額と働き方の関係の説明 + 労働条件の見直し(必要に応じて)

在職老齢年金の対象者本人に、「賃金と年金の合計が一定額を超えると支給が調整される」仕組みを説明しましょう。説明が難しい場合は、本人から年金事務所に問い合わせてもらうのも手です。場合によっては、

- 正社員のまま、在職老齢年金の適用下で働くのか(賃金は変わらないが、年金が減る)

- 嘱託などに雇用形態を変えて働くのか(賃金は減るが、年金は変わらない)

などについて、従業員の希望を聞きつつ、労働条件を見直します。前者の場合、シニア層の賃金テーブルを見直して、在職老齢年金の適用を受けない設計にすることも考えられますが、賃金額を引き下げることが「労働条件の不利益変更」に該当するケースもあるので、このあたりは専門家に相談しながら慎重に進めましょう。

3.健康・安全対策の強化

シニア層の健康管理、労災防止も大切です。軽作業への転換や朝方シフトへの変更などを検討しましょう。シニア人材が安心して働けるようになれば、企業にとっても熟練の技術や経験を活かすチャンスが増えます。一方、加齢による身体機能の低下は誰しも避けられないので、例えば、1年ごとに再雇用契約を更新するのであれば、更新前に健康診断や体力テストを実施し、更新の可否を検討するのも手です。

3 標準報酬月額の上限引き上げ

とある週末。取引先とのゴルフコンペに参加した管理職たちの間で、昼休憩の雑談が始まりました。内容は「標準報酬月額」に関することのようです。

課長:いや~、昇進で給料上がったのはいいけど、その分社会保険料も上がっちゃいました。

部長:世知辛いよね~。でも、標準報酬月額の上限を超えると、保険料が頭打ちになるから、少し余裕が出てくると思うよ。

課長:でも、この前「保険料の上限が引き上げられる」ってニュースで見ましたよ。あれ、うちの管理職はモロに対象じゃないですか?

部長:まあ、制度を安定させるためだから仕方ないけど、管理職の手取りは確実に減るね……。

1)標準報酬月額の上限引き上げとは?

標準報酬月額とは、

報酬(正確には所定の方法で計算した報酬月額)を一定の金額幅で等級別に区分したもの

で、社会保険料(健康保険料、厚生年金保険料)を決める基準です。これまで厚生年金保険料については、標準報酬月額の上限が65万円に設定されており、それを超えても保険料は増えませんでした。しかし、近年の賃金上昇により、高収入層の保険料負担が実際の収入に見合わない状態となってきたため、厚生年金保険料の標準報酬月額の上限が、

68万円(2027年9月~)→71万円(2028年9月~)→75万円(2029年9月~)

と段階的に引き上げられることになりました。

例えば、賃金が月75万円以上の方は、保険料が月9100円上がり、代わりに将来受け取れる年金は月約5100円増える見込みです。

2)昇給スケジュールの調整や労働条件の見直しを検討!

標準報酬月額の上限引き上げにより、高収入層の従業員は将来受け取れる年金が増えることになりますが、一方、会社においては次のような問題が想定されます。

- 高収入層の従業員の社会保険料(会社負担分)が上昇し、人件費を圧迫する

- すでに標準報酬月額が65万円を超えている従業員は、社会保険料(本人負担分)が上昇することで、手取りが減る可能性がある

会社が今のうちにやっておいたほうがいいこととしては、次のようなものが挙げられます。

1.高収入層の賃金データを確認 + 昇給スケジュールの調整(必要に応じて)

まずは、上限引き上げの対象となる標準報酬月額が68万円(2027年9月~)、71万円(2028年9月~)、75万円(2029年9月~)の従業員を洗い出し、会社の人件費にどの程度の影響が出るのかを試算しましょう。昇給時期がある程度柔軟な賃金設計になっている場合、対象となる従業員の数、人件費への影響を考慮しながら、昇給スケジュールを調整するのもよいでしょう。

2.従業員への説明 + 労働条件の見直し(必要に応じて)

すでに標準報酬月額が65万円を超えている従業員については、法改正によって社会保険料の本人負担が増えること、同時に将来の年金が増える可能性があることを説明しましょう。手取りの減少が従業員に与える影響が大きいのであれば、手当などを別途支給するのも一つの手です。

4 社会保険の適用拡大

ある日の昼下がり。金属金型の町工場で、こんな会話が交わされていました。内容は「社会保険の適用拡大」に関することのようです。

社長:田中さん、いよいよ社会保険に入ってもらうことになるかもしれないよ。

田中:え? うちは人数少ないから、社会保険には入らなくてもいいって……。

社長:そう……うちは従業員が36人だから、いわゆる「106万円の壁」の対象外だったんだ。でも、その規模要件がだんだん小さくなるらしい。

田中:つまり、私のようなパートでも、週20時間働いたら、社会保険に入らないといけないってことですか? 夫の扶養から外れるのはちょっと困ります……。

1)社会保険の適用拡大とは?

社会保険の適用拡大とは、

社会保険(健康保険・厚生年金保険)に加入する短時間労働者の範囲が拡大されること

です。現行の制度では、次の5つの条件を全て満たす短時間労働者が、社会保険に加入します。

- 従業員51人以上の企業に勤めている

- 所定内賃金が月額8.8万円以上(年収約106万円以上)

- 週の所定労働時間が20時間以上

- 学生でない

- 2カ月を超えて雇用される見込みがある

このうち1.の企業規模要件(従業員51人以上)が、10年かけて段階的に縮小・撤廃されることになりました。直近では、2027年10月から、企業規模要件が「従業員51人以上→従業員36人以上」に変わり、2035年10月には要件自体が撤廃されます。

さらに、2.の賃金要件(月額8.8万円以上)、いわゆる「106万円の壁」についても、最低賃金の動向などを踏まえ、2025年6月20日から3年以内に撤廃されることが決定しました(2026年10月1日を目処に撤廃の予定)。

つまり、2035年10月以降は、一部の個人事業所(注)を除く「全ての会社」において、

- 週の所定労働時間が20時間以上

- 学生でない

- 2カ月を超えて雇用される見込みがある

を満たす短時間労働者が全員、社会保険に加入することになるわけです。

(注)個人事業所についても、これまで社会保険の適用対象外だった、従業員が常時5人以上の農業・林業・漁業、宿泊・飲食サービス業などについては、2029年10月以降、適用対象となります(既存の個人事業所、5人未満の個人事業所は引き続き対象外)。

2)まずは現状の把握、助成金や保険料支援制度も活用しよう!

社会保険の適用拡大によって、今まで以上に多くの従業員が社会保険に加入できるようになりますが、同時に次のような問題が起きることも想定されます。

- 被保険者の増加により、会社負担分の保険料が上昇する

- 扶養から外れることを避けたいパート・アルバイトが、勤務時間を減らす「働き控え」を起こす

- 労務担当者が「加入義務があるかどうか」を判断しにくくなる

会社が今のうちにやっておいたほうがいいこととしては、次のようなものが挙げられます。

1.対象者の洗い出し + 人件費のシミュレーション

所定内賃金・勤務時間を一覧化し、社会保険に加入する見込みのパート・アルバイトを把握しましょう。対象者を洗い出したら、社会保険料(会社負担分+本人負担分)がどれだけ増えるかを試算してみましょう。

2.従業員への説明強化 + 労働条件の見直し(必要に応じて)

社会保険に加入すると、保険料負担が発生する代わりに、「将来の年金額が増える」「傷病手当金や出産手当金が受け取れる」などのメリットがあります。パート・アルバイトにメリットを具体的に伝えた上で、「それでも扶養から外れたくない」という従業員については、個別に相談をし、必要に応じて労働条件を見直しましょう(労働時間を短くするなど)。

3.キャリアアップ助成金などの活用を検討

新たに社会保険に加入するパート・アルバイトの中には「社会保険料が天引きされるなら、労働時間を延ばすなどして賃金を増やしたい」という人もいるでしょう。こうなると会社における人件費負担の増加は避けられませんが、厚生労働省の「キャリアアップ助成金」を活用することで、こうした負担を軽減できる場合があります。具体的には、

- 短時間労働者を正社員化すると助成が受けられる「正社員化コース」

- 社会保険加入時に手当支給・賃上げ・労働時間延長を行うと助成が受けられる「社会保険適用時処理改善コース」

などがあります。社内の労務体制を見直すことは、採用や人材定着にもプラスに働きますから、こうした助成金の活用もぜひ検討してみてください。

■厚生労働省「キャリアアップ助成金」■

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/part_haken/jigyounushi/career.html

5 遺族年金制度の見直し

ある日の午後。総務部では、年末調整に向けた扶養の範囲確認が進められていました。新人の中村さんが、ふと気になったことを先輩の渡辺さんに尋ねます。内容は「遺族年金制度」に関することのようです。

中村:渡辺さんのお母さんって、今も遺族厚生年金をもらってるんですよね?

渡辺:うん。父が亡くなってからずっとだよ。もう5年以上になるかな。

中村:遺族厚生年金って、たしか「妻のほうが亡くなった場合、夫はもらえない」って聞いたことあるんですけど……何か不公平ですよね?

渡辺:今まではそうだったけど、今度の制度改正で変わるらしいよ。男女関係なく支給されるようになるみたい。

1)遺族年金制度の見直しとは?

従業員が亡くなると、従業員により生計を維持されていた家族には、厚生年金保険の「遺族厚生年金」が支給されます。優先順位は、

子のある配偶者・子 > 子のない配偶者 > 父母 > 孫 > 祖父母

で、最も優先順位の高い家族が受け取れます。

これまでの遺族厚生年金は、夫に先立たれた妻を主な対象としており、子のない配偶者が遺族厚生年金を受け取る場合、

- 妻:配偶者の死亡時、30歳未満である場合は5年間の有期給付、30歳以上は無期給付

- 夫:配偶者の死亡時、55歳未満である場合は給付なし、55歳以上は原則60歳から無期給付

というように、性別によって給付内容が異なりました。今回はこの点が改正され、

どちらも60歳未満は5年間の有期給付(配慮が必要な場合は継続給付。最長65歳まで)、60歳以上は無期給付

という運用に変わります。また、有期給付については収入要件の撤廃により、年収850万円以上の方も受け取れるようになります。

夫の場合は改正法の2028年4月から、妻の場合はまず40歳未満までを2028年4月から有期給付の対象とし、以後20年かけて段階的に年齢の引き上げを行います。

遺族厚生年金の他に、国民年金の「遺族基礎年金」についても改正があります。現行の制度では、子どもと生計を同じくする父または母がいる場合、子どもには遺族基礎年金が支給されませんが、2028年4月からは、一定の要件に該当した場合は、年金を受け取れるようになります。

また、遺族基礎年金では、18歳到達年度の末日までの子どもの数を基に「83万1700円+子の加算額」を受け取れますが、「子の加算額」も年間23万9300円(3人目以降は7万9800円)から28万1700円(一律)に増額されます。

2)会社の遺族補償制度との関係が複雑に……状況確認とマニュアル整備が不可欠!

遺族年金制度の見直しにより、保険給付を受けられる対象者の範囲が広がる半面、次のような問題が起きることも想定されます。

- 遺族厚生年金を受け取っている家族が、扶養に入れなくなることがある

- 「誰が対象で、誰が対象外か」が複雑化し、誤った説明をするリスクが高まる

会社が今のうちにやっておいたほうがいいこととしては、次のようなものが挙げられます。

1.従業員の被扶養者の状況確認

遺族年金(遺族厚生年金・遺族基礎年金)は、税法上は非課税所得ですが、社会保険上の被扶養者の判断においては収入とみなされます。今回の法改正によって、遺族年金の支給対象が広がるわけですが、結果として「これまで遺族年金をもらえなかった家族が、もらえるようになることで社会保険の扶養から外れる」というケースも考えられます。年末調整などにも影響しますので、従業員の被扶養者の状況は定期的に確認するようにしましょう。

2.社内制度との照合+従業員向け説明資料の見直し

多くの会社は遺族年金とは別に、弔慰金・死亡退職金等の社内制度を独自に設けています。その場合、遺族年金と社内制度とで、支給対象となる遺族の範囲や優先順位が異なるケースがあり、それが従業員の死亡時に混乱を招く恐れがあります。社内制度については、「誰が・いつ・どんな条件で支給対象になるか」を簡潔にまとめた説明資料を用意するなどして、「もしものとき」に適切な対応が取れるようにしておきましょう。

6 iDeCoの加入年齢引き上げ・企業型DCの拠出枠拡大

ある学習塾の職員室。来年度も再任用が決まったベテラン講師・高橋さんが、若手講師の相談を受けながら笑っています。内容は「iDeCo(イデコ)」に関することのようです。

若手:高橋先生、まだ現役なんですね! いつまで働く予定なんですか?

高橋:体が動くうちはね。最近は「年金 + 少し仕事」が一番いいと思ってるよ。iDeCoの掛金を増やそうと思ってるんだ。

若手:でも、iDeCoって60歳までしか入れないんですよね?

高橋:ああ、そうなんだけど、来年から変わるらしい。70歳近くまで入れるようになるとか。

1)iDeCoの加入年齢引き上げ・企業型DCの拠出枠拡大とは?

iDeCoは、従業員が自分で掛金を拠出して運用する、個人型の確定拠出年金です。現行の制度では、会社員(国民年金の第2号被保険者)の場合、iDeCoに加入できるのは65歳までですが、

2026年12月1日から、加入可能年齢が70歳に引き上げ

られることになりました。

企業型DCは、会社が掛金を拠出するものの、運用は従業員が自分の責任で行うという確定拠出年金です。企業型DCには、会社が拠出している掛金に、従業員自身が掛金を上乗せすることができる「マッチング拠出」という仕組みがあります。現行の制度では、従業員の掛金が会社の掛金を超えられないという制限がありますが、

2026年4月1日から、この掛金に関する制限が撤廃

されることになりました。

さらに、企業年金制度全体の透明性を高めるため、運用状況や残高をオンラインで確認できる「見える化」も進む予定です。これらの改正は、長く働く人の老後資金づくりを後押しするのが目的となっています。

2)必要に応じて退職金制度や福利厚生の見直しを!

iDeCoや企業型DCの制度拡充によって、これらの利用が進むことが期待されますが、同時に会社においては、次のような問題が起きることも想定されます。

- 従業員から「自分はiDeCoや企業型DCを利用できるのか」「他の会社は導入しているのに、なぜうちの会社では企業型DCを導入しないのか」などの問い合わせが増える

- 投資未経験者には「損をするのでは?」という心理的ハードルがあり、制度を導入しても、社内で理解・利用が進まない可能性がある

会社が今のうちにやっておいたほうがいいこととしては、次のようなものが挙げられます。

1.退職金制度の見直し(必要に応じて)

現在、多くの会社が導入している退職金制度は、退職時に一括で支払う「退職一時金」ですが、企業型DCを導入した場合、退職金は年金で支払われるため、会社側の支払い負担は平準化されます。従業員アンケートなどで退職金制度に対する従業員のニーズを拾いつつ、会社側の人件費負担も考慮しながら、必要に応じて退職金制度の見直しを行いましょう。

2.従業員への説明 + 福利厚生の見直し(必要に応じて)

iDeCoや企業型DCについて、「投資は難しそう……」「運用に失敗したらどうしよう……」と不安を抱く従業員もいるでしょう。いきなり難しい投資の話をするのではなく、まずは「老後資金を国の制度で積み立てられる制度」である旨を伝え、苦手意識を取り払いましょう。最近は、iDeCoや企業型DCの将来的な受取額を試算できるシミュレーションシステムも多いので、こうしたものを従業員に勧めてみるのもよいでしょう。また、iDeCoについては、

拠出限度額の範囲(月額0.5万~2.3万円)で、iDeCoに加入する従業員の掛金に追加して、会社が掛金を拠出できる「iDeCo+(イデコプラス)」という制度

があるので、こうした制度を導入し、従業員の不安を軽減するのもよいでしょう。

以上(2025年12月作成)

pj00794

画像:beeboys-Adobe Stock

【税の勘所】押さえておきたい税金の「パーセンテージ」

1 押さえておきたい税金の「パーセンテージ」

この記事では、主な税金(法人税・所得税・消費税・相続税・贈与税)に関する「パーセンテージ」を整理します。

2 95%未満:消費税

95%未満は、消費税の仕入税額控除が一部できなくなる課税売上割合です。

課税売上割合とは、全体の売上高のうち、課税売上高(消費税が課される売上高)が占める割合で、消費税の仕入税額控除の計算などに使用されます。消費税の仕入税額控除の計算方法には、

- 全額控除方式:課税仕入れ等に係る消費税額の全額を控除

- 個別対応方式:課税仕入れ等に係る消費税額の一部を控除

- 一括比例配分方式:課税仕入れ等に係る消費税額の一部を控除

の3つがあります。

全額控除方式を適用することができるのは、課税期間における課税売上割合が95%以上で、かつ課税売上高が5億円以下の事業者に限られます。そのため、課税期間における課税売上割合が95%未満の場合、または課税売上高が5億円超の場合は、個別対応方式か一括比例配分方式のいずれかを利用することになり、課税仕入れ等に係る消費税額が一部控除できなくなります。

3 55%:相続税、贈与税

55%は、相続税と贈与税の最高税率です。

1)【相続税】相続税の最高税率

相続税の税率は、次の通り8段階に区分されており、最高税率は55%です。

2)【贈与税】贈与税の最高税率

2015年以降の贈与税の税率は、次の通り「一般贈与財産」と「特例贈与財産」に区分されましたが、いずれのケースも8段階に区分されており、最高税率は55%です。

4 45%:所得税

45%は、所得税の最高税率です。

所得税の税率は、分離課税(株式等の譲渡で生じた所得などと、他の所得を分離して計算)に対するものなどを除くと、次の通り7段階に区分されており、最高税率は45%です。

5 29.74%:法人税

29.74%は、法人実効税率(外形標準課税適用法人)です。

法人実効税率とは、法人税だけでなく、地方法人税、法人住民税、法人事業税の税率を考慮した、実際に法人が負担する税率です。法人実効税率は次の算式で計算されます。

標準税率を適用した場合の今後の法人実効税率は次の通りとなります。

6 15%(19%):法人税

15%(19%)は、法人税の軽減税率です。

普通法人で資本金が1億円以下の法人(中小法人)の場合、年800万円以下の所得金額部分については、通常よりも低い税率(軽減税率)が適用されます。ただし、資本金が1億円以下でも、資本金が5億円以上の法人と完全支配関係にある場合、軽減税率が適用されません。

以上(2025年11月更新)

(監修 辻・本郷税理士法人 税理士 安積健)

pj30013

画像:Dilok-Adobe Stock

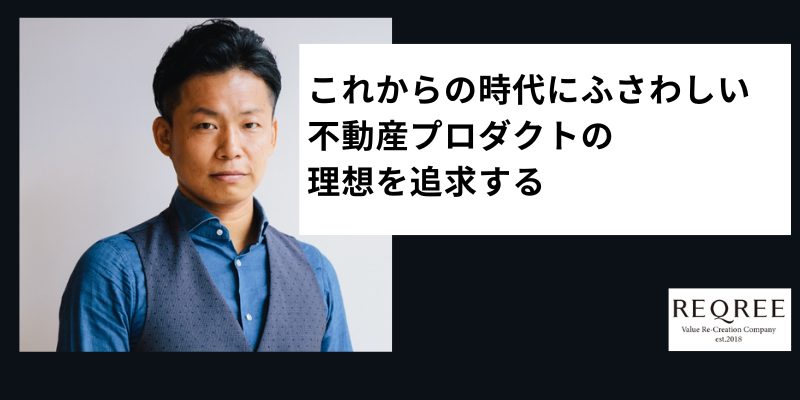

これからの不動産の在り方。箱としてのビジネスでありながら、人のぬくもりがある。リクリー髙室氏が語る、不動産価値の再創造と「投資」としての新しいオフィス戦略/岡目八目リポート

年間1,000人以上の経営者と会い、人と人のご縁をつなぐ「代表世話人」杉浦佳浩さん。ベンチャーやユニークな企業の目利きとして知られる杉浦さんが今回紹介するのは、Reqree(リクリー)株式会社(以下「リクリー社」)代表取締役の髙室 直樹(たかむろ なおき)さんです。

不動産という「箱」を扱うビジネスでありながら、確かな「人のぬくもり」が通っている。髙室さんの話から、そのことがとても印象に残っています。

不動産はこれまで、「立地」「建物のスペック」そして「賃料」という3つの要素で評価されるのが当たり前でした。しかし、リクリー社はそこに「人の介在」という新しい視点を加えることで、物件が持つ価値を再定義しています。大手デベロッパーや不動産ファンド、そして今、地域の未来を担う金融機関からも注目を集めるリクリー社の取り組みについて、じっくりとお話を伺いました。

1 価値の再創造を目指す「リクリー」の原点

髙室さんはまず、社名に込めた想いから教えてくれました。

「『リクリー』という社名は、不動産の価値を再創造するという意味の英語『Recreate』に由来しています」

(出所:リクリー株式会社コーポレートサイトより)

リクリー社は、主にプライム市場上場のデベロッパーや、国内外の不動産ファンドを運営するアセットマネジメント会社をクライアントに持ち、オフィスビルや賃貸レジデンスの収益を最大化する支援を行っています。

ただし、リクリー社が行っているのは、単なる建物の改修やデザインではありません。オーナーが取得した物件に対し、どのようにハードとソフトの両面から付加価値を付け、長期的な収益を生み出すか。そのための全体的なディレクションを一手に引き受けています。

具体的な事例として髙室さんが教えてくれた西新宿(東京)のオフィスビルの話は、とても驚きでした。新宿駅から徒歩約15分、1990年竣工という、スペックだけを見れば決して恵まれた条件ではない物件です。しかし、リクリー社が介在することで、このビルは驚くべき変化を遂げました。髙室さんは西新宿のオフィスビルの賃料について次のように言っています。

「以前は坪単価18,000円から20,000円程度だった賃料が、現在では約33,000円から36,000円で契約されています」

賃料が約1.8倍という、不動産マーケットの常識では考えにくい賃料の数字。これを実現したのは、リクリー社が提唱する「これからの不動産に求められる価値」でした。この約1.8倍の賃料を実現できるようになった「付加価値がどのようなものか」は、後ほどご紹介します。

(出所:リクリー株式会社の資料から抜粋)

2 不動産収益を最大化する「3つのサービス」

リクリー社がサービスを提供するのは、「不動産収益を最大化する」のが目的です。サービスは、大きく3つの柱「企画コンサルティング」「オペレーションマネジメント」「プロモーションコンサルティング」で構成されています。

1)企画コンサルティング

1つ目は「企画コンサルティング」です。運営やリーシング(賃貸募集)の視点から、物件にどのような機能を持たせるか、どこに何を配置しどのように運営していくかなどをディレクションしていきます。例えば、先にお伝えした西新宿のビルでは、壁を取り払ってラグジュアリーな「ビジネスラウンジ」を設け、さらにワークアウト(ジム)エリアやゴルフブース、シャワールームまで、テナントが共有で使える充実した設備を配置しました。

さらに、この西新宿のビルで注目なのは「セットアップオフィス」という提供形態です。「通常、オフィスを借りる場合はテナント側が内装工事を行いますが、当社が行っているのはあらかじめ内装を仕上げた状態で貸し出す方式です。入り口を入るとテレブースやミーティングスペースなどが最初から備え付けられていて、テナント側が自分たちで作れば数千万円かかるような設備が整っています」と話す髙室さん。

セットアップオフィスは、スピード感を重視する成長企業にとって、初期投資を抑えつつ一等地のオフィス機能を享受できる極めて合理的な仕組みです。また、屋上には「ルーフトップテラス」もあり、夜は美しくライトアップされます。

「夏にはビールサーバーを用意して交流会を開き、1階のラウンジでもコミュニティマネージャーがケータリングやドリンクを用意してテナント間の交流会を開催することもあります」

オフィスが単なる仕事場ということではなく、チームでコミュニケーションが図れる企画や他社とも交流を図れる企画があるのは、オフィスで働く社員が意欲的になるためにとても効果があります。こうした社員満足度の向上につながる付加価値があるため、約1.8倍の賃料約33,000円〜36,000円が実現できているのだと思います。そしてポイントとなるのは「コミュニティマネージャー」の存在です。これは2つ目のサービス「オペレーションマネジメント」で登場してきます。

2)オペレーションマネジメント

リクリー社では、物件に正社員の「コミュニティマネージャー」を常駐させ、内覧時のアテンドから入居後のイベント企画、日々のきめ細かな受付対応までを担います。内覧時のアテンドでは、さまざまな付加価値のある機能を分かりやすく伝えるためにトークスクリプトも用意されています。

入居後も、例えばコーヒーマシンのメンテナンスや美観管理、イベント企画などを行い、ゲスト対応も含めた共有スペースの運営も対応します。どんなに豪華な箱を作っても、そこに「人」がいなければ、ただの無機質な空間で終わってしまいます。コミュニティマネージャーの常駐は、まさに「人のぬくもり」が感じられるサービスといえます。これは、これからの不動産に欠かせないサービスに思えます。

(出所:リクリー株式会社の資料から抜粋)

3)プロモーションコンサルティング

オフィスビルの新しい付加価値の魅力を伝えることも大事です。リクリー社では、そうした「プロモーションコンサルティング」も行っています。髙室さんはこう言います。

「従来の比較表には載らない付加価値を、パンフレットやウェブ、SNSを通じて正しく伝えていく。そうでなければ、他物件と比べて賃料だけが高く見えてしまい、魅力が伝わらないからです」

企画コンサルティング、オペレーションマネジメント、プロモーションコンサルティング。この3つのサイクルが回ることで、不動産という「箱」に命が吹き込まれ、他にはない「付加価値」が生まれるのだと感じました。なんといっても、魅力的なオフィスは、そこで働く社員にとって大きな効果があります。そろそろ多くの経営者が、オフィスの価値向上の意義に気づき始めているのではないでしょうか。

3 従来の常識を覆す「6つの価値軸」

髙室さんは、不動産の評価軸を従来の「立地・建物・価格」の3軸に、さらに3つの「新価値軸」を加えた「6軸」で捉え直しています。

【3つの新価値軸】

- 合理的価値: 豪華なラウンジやジムをビル側が用意し、各テナントが共有することで、自前で用意する場合と比較して圧倒的なコストメリットを提供すること。

- 機能的価値: コロナ禍を経て多様化した働き方に対応し、集中もリラックスも、そして交流もできる環境を機能的に整えること。

- 感情的価値: コミュニティマネージャーの挨拶や何気ない会話、交流会などを通じて生まれる、人との心地よいつながりがあること。

特に「感情的価値」について、髙室さんはこう言います。

「通常のオフィスビルは鉄とコンクリートとガラスでできた無機質な空間で、入っただけで笑顔になることはあまりありませんが、コミュニティマネージャーが『こんにちは』『おはようございます』と声を掛けることで、緩やかな人とのつながりが生まれます」

この視点、何かハッとさせられるところがあります。鉄とガラスの「箱」に「挨拶」というぬくもりが加わるだけで、そこは人が生き生きと働く温度感のある場所に変わるのです。この「感情的価値」こそが、リクリー社が選ばれ続ける真の理由だと確信しました。

(出所:リクリー株式会社の資料から抜粋)

4 「ハイエンドオフィスビル」という新ジャンル

先ほども少し触れましたが、経営者がオフィスに求めるニーズは劇的に変化してきています。髙室さんは、現在のニーズを

「採用強化(リクルート)」「エンゲージメント強化」「エンパワーメント」の3点

に集約しています。

優秀な人材を採用するために魅力的な空間を整え、社員が「ここで働きたい」と心から思える環境を作る。そして、異なる知識や人が交流することで、AI時代に不可欠なクリエイティビティを引き出す場にする。

リクリー社では、これら3点に寄与するオフィスを「ハイエンドオフィスビル」と呼び、新しい賃貸オフィスのジャンルとして提供しています。

「オフィスを単なるコストではなく投資と捉え、賃料という形でその投資をしていただくという考え方です」

この髙室さんの一言は、全ての経営者に刺さる言葉ではないでしょうか。オフィスを「削るべき固定費」と見るか、「成長のための投資」と見るか。この意識の差が、これからの企業の競争力に大きな差を生むのだと思います。

(出所:リクリー株式会社の資料から抜粋)

5 住まいに「つながり」を。賃貸レジデンスでの新しい豊かさの形

リクリー社が扱っているのはオフィスビルだけではありません。同社の考え方は、賃貸レジデンス(マンション)においても大きな力を発揮しています。

水天宮前(東京)にある事例では、単身者向けのワンルームマンションに、入居者専用のビジネスラウンジを設けました。

在宅勤務が広がる中、狭い自室で一人、朝から晩まで仕事をするのは、精神的にも決して楽なことではありません。しかし、1階に降りれば快適なラウンジがあり、そこにはコミュニティマネージャーがいます。髙室さんはコミュニティマネージャーのいる効果について、次のように話してくれました。

「人は社会的な生き物なので誰かと話すことが大切です。無機質なワンルームではご近所 付き合いも少なく孤独になりがちですが、1階にコミュニティマネージャーがいれば 『今日は在宅なんですね』といった何気ない会話が生まれます」

リクリー社の賃貸レジデンスでは、屋上で花火を見ながらのビール会など、緩やかなつながりを作るための交流会も開催されています。

また、コスト面でも、ラウンジやジムを活用することで、外部のコワーキングスペースやフィットネスジムに通う費用と時間を節約でき、極めて「合理的」な住まい方となっています。「住む場所」に「働く機能」と「人のつながり」が加わる。これは、これからの時代の住まいのスタンダードになる、そうなったら理想的だと感じます。

6 感情的価値の担い手「コミュニティマネージャー」の重要性

リクリー社の付加価値の核心を担うのは、間違いなく、物件に常駐するコミュニティマネージャーの方々です。髙室さんは、コミュニティマネージャーの方々を単なる「受付」とは定義していません。

リクリー社におけるコミュニティマネージャーの定義は、非常に志の高いものです。

「関わるすべての人への感情的価値を、人間関係の価値まで昇華させ、人生に彩りを与え、可能性を最大化する価値ある存在」

この定義を体現するために、リクリー社では非常に質の高い、独自の研修プログラムを多数用意しています。

「ビジネスマインド、経営者としての視点、コミュニケーション能力、信頼関係の構築、タイムマネジメントなど、さまざまな研修を行います。さらに、外部講師による認知科学の研修など、考え方や解釈力、視野を広げるための研修も取り入れています」と髙室さん。かなり分野が幅広いことが分かります!

単なる接客スキルの向上ではなく、入居企業や個人の可能性を広げる「エンパワーメント」を目指す。そのための教育に心血を注いでいるからこそ、リクリー社が手がける物件には、他には真似できない「人の温度」が宿っているのです。

コミュニティマネージャーの方に対するテナントおよびテナントオフィスメンバーの声を見てみましょう。心から喜んでいる様子がよく分かると思います。

(出所:リクリー株式会社の資料から抜粋)

7 地域金融機関が自ら取り組む「地域貢献と収益」の新しい形

そして、このリクリー社の取り組みは今、金融機関にとっても大きなヒントとなっています。

例えば、石川県の北國銀行や、大阪の大阪シティ信用金庫など、地域の雄である金融機関が、自社ビルの建て替えや活用においてリクリー社をパートナーに選んでいます。

銀行の店舗は街の一等地にありますが、時代の変化とともに余剰スペースが課題となっています。そこを単なる「貸しスペース」にするのではなく、地域に新しいビジネスの風を吹き込み、人々が集う「公共性」のある場へと再構築する動きが加速しています。

髙室さんは、設計段階から運営を見据えたアドバイスを行っています。音漏れを防ぐための換気ダクトの位置や、内覧時の導線など、実際の現場でしか分からないようなことをしっかり提供しています。

「金融機関は利益だけでなく地域社会への貢献も重要です。そのため、シェアオフィスやビジネスラウンジを作ることで地域に貢献しつつ収益も得られる方法として関心が高まっています」

そう語る高村さん。この取り組みは、全国の金融機関にとって「自分たちも地域のために何ができるか」を考える際、かなり具体的な解決策になるはずです。地域に新しいビジネスが育つ場所を生み出し、そこから未来の顧客を創出していく。それこそが、特に地域の金融機関が果たすべき本来の役割ではないでしょうか。

8 不動産の未来に流れる「人のぬくもり」

髙室さんのお話を伺って、不動産の価値を最後に決めるのは「そこに流れる人の時間である」ということが、改めて感じられます。

建物のハードウェアは、完成した瞬間から経年劣化が始まります。しかし、そこで提供されるホスピタリティや、育まれる人間関係は、教育や工夫、そして情熱次第で、どこまでも磨き続け、価値を高めることができます。

「建物のハードは作ったときがピークで経年劣化していきますが、ホスピタリティやお客様との関係性はどこまでも向上させられると考えています」

髙室さんのこの言葉は、不動産業界のみならず、全てのビジネスに対しての“力強いエール”のように聞こえます。

リクリー社の不動産の付加価値を高める方法は、経営者にとっては「社員の可能性を育てる投資」として、金融機関にとっては「地域を豊かにするプラットフォーム」となります。「箱」としてのビジネスでありながら、人のぬくもりがある。リクリー社が取り組む「不動産の再創造」は、これからの日本における働き方、そして社会のあり方を、優しく、力強く示してくれていると感じました。

髙室さん、そしてリクリー社の皆さま、新しい不動産の考え方を本当にありがとうございます!

リクリー社コーポレートサイトはこちら

2025年11月には、リクリー社の公式Instagramが開設されています! このお知らせは下記からご確認いただけます。Instagramでは、物件の素晴らしさが具体的に分かります!

https://reqree.co.jp/news/581/

以上(2025年12月作成)

退職金制度、このままで大丈夫? 制度の方向性は「廃止or変更」

1 退職金制度の導入率は10年間で14.7ポイント低下

中小企業の退職金制度の導入率は、2024年時点で64.2%です。2014年は78.9%だったので、10年間で14.7ポイント低下しました(東京都産業労働局「中小企業の賃金・退職金事情」)。

退職金制度には、一時金で支給する「退職一時金」、年金形式で支給する「退職年金(企業年金)」があります。中小企業の76.1%は退職一時金のみの導入で、基本的には長く働くほど金額が増える仕組みになっています。

ただ、最近は定年まで同じ会社で働き続ける人が減ってきた関係で、従来の退職金制度が実情に合わなくなってきている面があり、それが導入率低下の一因にもなっています。とはいえ、経営者としては「従業員の頑張りに、何らかの形で報いたい」という思いもあるでしょう。

そこで、この記事では、退職金制度の見直しの方向性として、

- 退職金制度の廃止(制度を廃止して賃金に上乗せするなど)

- 退職金制度の変更(支払いの負担が少ない制度などに移行する)

の2つを紹介します。

2 退職金制度の廃止の方向性

1)退職金前払い制度

退職金制度を廃止して、その分を賃金に上乗せする方法です。次のように、「会社に勤め続けるか分からないから、それなら賃金が増えたほうがよい」と考える社員に寄り添ったものになります。

常用雇用の社員1人1カ月当たりの労働費用(社員を雇用することで発生する費用)を見てみましょう。現金給与額(賃金)と退職給付等の費用(退職金)の関係は次のようになっています。

退職給付等の費用を現金給与額に回せば、他社を上回る賃金水準にすることもできるかもしれません。ただし、次のような注意点があります。

- 賃金の上げ幅によっては、社会保険の標準報酬月額(月例賃金を一定の金額幅で区分したもの)が上がり、社員と会社の社会保険料負担が増える

- 退職一時金には「退職所得控除」、退職年金には「公的年金等控除」という非課税枠が設けられているが、現金給与として前払いする場合、その分の金額は「給与所得」として課税対象になる(手取りがさほど増えない可能性がある)

- 退職金制度を完全に廃止することで、対外的なアピールポイントが下がる

2)iDeCo+(イデコプラス)

iDeCo(イデコ)とは、社員が自分で掛金を拠出して運用し、60歳以降に受け取る個人型確定拠出年金です。このiDeCoの制度の中に、

拠出限度額の範囲内(0.5万円以上、2.3万円以下)で、iDeCoに加入する社員の掛金に追加して、会社が掛金を拠出できる「iDeCo+(イデコプラス)」

という制度があります(正式名は「中小事業主掛金納付制度」)。

会社が拠出した掛金は全額損金に算入されます。つまり、

給与扱いにならないため、標準報酬月額に影響せず、社会保険料も増えない

ということです。また、個人の運用をサポートする制度なので、通常の退職金制度より事務負担が軽くなります。

ただし、次の点に注意が必要です。

- 対象は、社員(厚生年金の被保険者)が300人以下で、企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)、厚生年金基金を実施していない中小企業に限定される

- 導入するには、過半数労働組合(ない場合は過半数代表者)の同意が必要になる

- 会社が、掛金(社員拠出分と会社拠出分)をまとめて実施機関に納付する必要がある(社員拠出分の掛金は、給与天引き)

なお、iDeCoについて1点、制度改正があります。現行のルールでは、会社員(国民年金の第2号被保険者)の場合、iDeCoに加入できるのが65歳までとなっていますが、

2025年6月20日から3年以内に、加入可能年齢が70歳に引き上げ

られることが決まっています。iDeCo+を活用することで、社内の退職金制度を廃止した後も、社員への将来に向けた補助を継続させることが可能となります。また、iDeCo+を導入していることは採用面などにおいて、自社アピールに利用することができます。

3 退職金制度の変更の方向性

中小企業が導入できる退職金制度には次のようなものがあります。それぞれ特徴があるので、支払いの負担などを考慮して、自社に合ったものを選定しましょう。

退職金制度の選択肢は、退職一時金と退職年金のどちらを採用するか、または併用するかです。支払いの負担を考えると、年金形式で支給する退職年金は、退職一時金に比べて負担を平準化しやすいですが、一方で、退職年金には「60歳以降など、一定の年齢にならないと引き出せない」というルールがあり、退職金を早くもらいたい社員からは敬遠されるかもしれません。

また、退職金の準備を自社で行うか、外部機関で行うかも重要です。例えば、中小企業退職金共済制度を利用していない場合、中小企業は自社で引当金を積むケースが多いですが、その場合、損金算入が認められません。一方、外部機関に積み立てる場合、損金に算入できる部分があるため、税法上のメリットがあります。

退職金制度の種類は、どれも一長一短です。1つの退職金制度に絞り込むのではなく、退職金前払い制度なども含め、複数の仕組みを組み合わせるのも一策です。

なお、図表4のうち、企業型確定拠出年金(企業型DC)について1点、制度改正があります。企業型DCには、会社が拠出している掛金に、社員自身が掛金を上乗せすることができる「マッチング拠出」という仕組みがあります。現行のルールでは、社員の掛金が会社の掛金を超えられないという制限がありますが、

2025年6月20日から3年以内に、この掛金に関する制限が撤廃

られることが決まっています。

4 廃止と制度変更の「折衷案」

ここまで、退職金制度の廃止と変更の方向性について考えてきましたが「折衷案」として、

賃上げと退職金制度の実施を同時に実施する

という方法もあります。

例えば、企業型DCを導入している場合、

賃金の一部を、引き続き賃金(手当など)として受け取るか、企業型DCの掛金にするかを社員が選択できる「選択制DC」

という制度があります。今の収入を多くしたい社員などは賃金として受け取り、将来に備えたい社員などは掛金にすることを選択します。掛金にすることを選択した場合、当然賃金は減りますが、その分、社会保険料負担なども下がる可能性があります。

退職金前払い制度に似ていますが、こちらは社員に受け取り方の選択肢を与えることで、実質的に賃上げと退職金制度の縮小を同時に実施するイメージです。

以上(2025年12月更新)

(監修 人事労務すず木オフィス 特定社会保険労務士 鈴木快昌)

pj00371

画像:Ljupco Smokovski-shutterstock

雇用環境・均等部(室)の是正指導

労働時間や賃金などについて違法が見つかると、企業は労働基準監督署から是正指導を受ける場合があり、多くの企業ではこの点について注意を払っていると思われます。しかし、都道府県労働局の雇用環境・均等部(室)の是正指導については、見落としがちです。本稿では、雇用環境・均等部(室)の是正指導についてポイントをお伝えします。労務管理の参考にしてください。

雇用環境・均等部(室)の是正指導

労働時間や賃金などについて違法が見つかると、企業は労働基準監督署から是正指導を受ける場合があり、多くの企業ではこの点について注意を払っていると思われます。しかし、都道府県労働局の雇用環境・均等部(室)の是正指導については、見落としがちです。本稿では、雇用環境・均等部(室)の是正指導についてポイントをお伝えします。労務管理の参考にしてください。

1 是正指導44,436件

都道府県労働局の雇用環境・均等部(室)は、男女雇用機会均等法、労働施策総合推進法(パワーハラスメント関係)、パートタイム・有期雇用労働法、育児・介護休業法に関して違反を見つけると、企業に是正指導を行います。

厚生労働省のまとめによると、この4つの法律にかかわる令和6年度の是正指導は、全国で44,436件に上りました。

における雇用均等関係法令の施行状況")

※厚生労働省「令和6年度の都道府県労働局雇用環境・均等部(室)における雇用均等関係法令の施行状況について」より

令和6年度は、パートタイム・有期雇用労働法の是正指導が圧倒的に多く28,299件でした。このうち、労働条件の文書交付の違反が最多(6,899件)でした。企業はパートや有期雇用労働者を雇い入れる際と契約更新の際に、基本的な労働条件に加えて、昇給の有無、退職手当の有無、賞与の有無、相談窓口についても文書の交付などにより明示する義務があります。違反が改善されなければ、10万円以下の過料の対象になります。

次に多かったのは、雇用管理の改善措置の説明違反(4,612件)でした。パートや有期雇用労働者を雇う際、正社員との間で不合理な待遇差を設けないことや、基本給額は何を勘案して決めたかなどを必ず説明しましょう。

3番目は、正社員への転換に関する違反(3,821件)でした。企業は、パートや有期雇用労働者が正社員に転換できるよう、試験制度を設けるなどの対策をとらなければなりません。

2 ハラスメントも要注意

育児・介護休業法に関する是正指導は8,330件で、このうち最多は、休業等に関するハラスメント防止措置の違反(育児1,391件、介護1,341件)でした。

男女雇用機会均等法に基づく是正指導は5,087件でした。このうち1,364件が妊娠・出産等に関するハラスメント措置義務、1,302件がセクシュアルハラスメント措置義務の違反でした。

労働施策総合推進法(パワーハラスメント関係)の是正指導は2,720件で、このうち1,698件がパワハラ防止措置の違反でした。

企業には、これらのハラスメントを防ぐため、相談窓口の整備や、ハラスメント発生時の適切な対応などが義務づけられています。相談窓口がない中小企業が多いので、注意してください。

3 さいごに

これら4つの法律では、違反に対し罰則を設けているケースは少ないです。しかし、労働者の関心は高く、労使間トラブル(紛争)になりかねません。社内で解決できないと、都道府県労働局で、局長による解決援助や調停会議による調停に持ち込まれます。最悪の場合、民事訴訟に発展しますので注意してください。

※本内容は2025年12月10日時点での内容です。

(監修 社会保険労務士法人 中企団総研)

sj09167

画像:photo-ac

「思いやり・ゆずり合い」運転(2026/1号)【交通安全ニュース】

※ボタンを押すとSOMPOリスクマネジメント(株)のサイトへ移動します。

活用する機会の例

- 月次や週次などの定例ミーティング時の事故防止勉強会

- 毎日の朝礼や点呼の際の安全運転意識向上のためのスピーチ

- マイカー通勤者、新入社員、事故発生者への安全運転指導 など

車を運転するとき、交通法規を守ることはもちろん、周囲の状況を的確に把握しなければなりません。さらに、他車に迷惑をかけないような配慮も必要です。

そこで今回は、交通事故を防止する上で重要な基本姿勢ともいえる、「思いやり・ゆずり合い」運転について考えます。

他車へ配慮した運転とは

車を運転をしていて、不安や怒りなどを感じることはないでしょうか。

次のようなケースを例に、思い出してみましょう。

他車への配慮を考えるには、相手を「思いやり」そして「ゆずり合う」気持ちが大切です。

「思いやり・ゆずり合い」運転チェック

「思いやり・ゆずり合い」運転の例を以下に示します。

- 駐車枠の中央に真っすぐ停車している。

- 前の車と十分な車間距離を保って走行している。

- 停車するとき、急ブレーキにならないよう徐々に減速し停車している。

- 交差点で青信号に変わったとき、急発進せず周囲の安全を確認をしてから発進している。

- 狭い道路で対向車が接近しているときは、率先して道をゆずるようにしている。

- 渋滞中の道路を走行しているときに、脇道から合流待ちをしている他車を見かけたら、道をゆずるようにしている。

- 優先道路を走行しているときでも、他車の状況に応じて安全に減速し道をゆずるようにしている。

この他にも、どのような「思いやり・ゆずり合い」運転があるか思い浮かべてみましょう。

「思いやり・ゆずり合い」運転による効果

「思いやり・ゆずり合い」運転は、交通事故防止だけではなく、様々な効果が期待できます。

「思いやり・ゆずり合い」を意識して、自分の気持ちの変化を感じてみてはいかがでしょうか。

以上(2026年1月)

sj09166

画像:amanaimages

※ボタンを押すとSOMPOリスクマネジメント(株)のサイトへ移動します。