印刷して職場に掲載できるポスターです。

今回は、インフルエンザの感染防止のため、社員に心がけてほしいことをまとめました。

こちらからポスターのPDFをダウンロードできます。社員への呼びかけのため、職場や店舗に貼ってご活用ください

以上(2025年1月作成)

pj20005

画像:日本情報マート

Just another WordPress site

印刷して職場に掲載できるポスターです。

今回は、インフルエンザの感染防止のため、社員に心がけてほしいことをまとめました。

こちらからポスターのPDFをダウンロードできます。社員への呼びかけのため、職場や店舗に貼ってご活用ください

以上(2025年1月作成)

pj20005

画像:日本情報マート

メールやテキストチャットで、入力ミスに気が付かず送信してしまった……。誰もが経験があるのではないでしょうか。ある人は、テキストチャットで「○○の資料作成、進捗どうなってますか?」と上司に尋ねられ、「すみません。すぐ角煮します」と返信してしまったそうです。

誤変換や誤字脱字は恥ずかしいもの。何度も繰り返すと、仕事の能力まで疑われてしまう恐れがあります。特に、社外の人とのやり取りの場合、自分自身だけでなく、会社の信用も落とすことにつながりかねません。

では、誤変換や誤字脱字を減らすにはどうすればよいのでしょうか? 基本はよく見直すことですが、

ことで、致命的なミスは避けられます。パソコンでの作業を想定して見ていきましょう。

パソコンで日本語を書くとき、特別に意識することなく使っているのが「日本語入力ソフト」です。Windows標準搭載の「Microsoft IME」やMac標準搭載の「日本語IM」の他、Googleが提供する「Google日本語入力」やジャストシステムが提供する「ATOK」などが有名です。

これらの日本語入力ソフトは、普段から使う単語や文章を学習し、ユーザーに合わせて最適化されるようになっており、数文字を入力しただけでその続きまで予測変換する機能を備えています。

予測変換機能はとても便利ですが、

うっかり間違えて入力したものまで学習してしまい、不要な変換候補が上位に表示される

ことがあります。これがよくある誤変換の理由の1つです。

例えば、「よろしくお願いいたします」と入力しようとして、「よろしく尾根ギアいたします」とタイプミスをしてしまった場合、日本語入力ソフトの設定次第で、次に「よ」と1文字入力しただけで変換候補に「よろしく尾根ギアいたします」が表示されます。

パソコンで日本語を書くとき、ローマ字入力するのが一般的です。そして、文節を区切らないで連続してローマ字入力して変換すると、ユーザーが意図した通りに正しく変換されないときがあります。これもよくある誤変換の理由の1つです。

例えば、「大阪の経済波及効果」と書くつもりで、“oosakanokeizaihakyuukouka”と入力して変換すると、「大阪の経済は急降下」となってしまうことがあります。変換候補を確定すると、その情報を日本語入力ソフトが学習するため、この手の誤変換は何度も繰り返しがちです。

表示される変換候補が何かおかしいと感じた場合、日本語入力ソフトの設定を確認してみましょう。日本語入力ソフトが学習した単語や文章は、個々に削除したり、全てを初期化したりできます。誤って学習した単語や文章を日本語入力ソフトから削除したり、学習データを初期化したりすることで、誤変換を減らすことができるでしょう。

詳しい操作方法については、提供元のサポート情報などで確認できます。

■Microsoft 日本語 IME■

https://support.microsoft.com/ja-jp/windows/da40471d-6b91-4042-ae8b-713a96476916

■Macの日本語入力ソース環境設定を変更する■

https://support.apple.com/ja-jp/guide/japanese-input-method/jpim662a12b9/mac

■Google日本語入力ヘルプ■

https://support.google.com/ime/japanese/#topic=25554

■ジャストシステム「サポート」■

https://support.justsystems.com/jp/

日本語の文章校正ツール・サービスは、文章を解析し、誤字脱字や誤用、重複表現などを指摘してくれます。パソコンにソフトをインストールするタイプ以外に、オンラインで使えるクラウドタイプの文章校正ツール・サービスも登場しています。

例えば、次のようなツール・サービスがあります。

【インストールタイプ/有料】

■NTTデータ東北「Press Term」■

https://www.nttdata-tohoku.co.jp/solution/corporate/proofreading.html

■ジャストシステム「Just Right!」■

https://www.justsystems.com/jp/products/justright/

【クラウドタイプ/有料(一部無料で使えるツール・サービスもあります)】

■ウェブライダー「文賢」■

https://rider-store.jp/bun-ken/

■ジャストシステム「ATOKクラウド文章校正サービス」■

https://atok.com/useful/atokchecker/

■朝日新聞社「Typoless(タイポレス)」■

■ゼンプロダクツ「Shodo」■

■LivesNet「MOJI-KA」■

■Enno「Enno」■

■バリュープレス「プレスリリース校正ツール」■

https://www.value-press.com/proofreader

■PRUV「PRUV」■

これらの他、「ChatGPT」「Google Gemini」「Microsoft Copilot」のような対話型AIサービスも文章校正に利用できます。

本格導入した際に使いこなせるかがポイントです。トライアル期間が設けられているツール・サービスも多いため、直感的に操作できるか、機能が多く複雑過ぎないかなど、使い勝手を確認しましょう。

情報漏洩対策がしっかり取られているかがポイントです。不正アクセスやマルウエアへの感染対策はもとより、クラウドタイプのツール・サービスであれば、入力した文章データが蓄積されて第三者に流出する可能性がないかなどを事前に確認しましょう。

以上(2025年2月更新)

pj40064

画像:Net Vector-shutterstock

「横に並べると比較しやすいから」「手書きでメモが取れるから」「ずっと前から紙だから」といった理由で、紙で配られてきた会議用資料。しかし、コロナ禍を経てオンライン会議が増えたことなどで、

事前に必要な情報さえ連携されていれば、わざわざ紙を配る必要はない

と実感した人も多いでしょう。

会議の関係者(参加者)に必要な情報をデータで連携すれば、

できます。

会議用資料をすべてデータで連携する「完全ペーパーレス化」は、一気には難しいかもしれません。まずは、紙の会議用資料の「裏側」にあるコストを認識することから始めましょう。その上で、紙をなるべく減らしていく「ペーパーレス化」を検討してみてはいかがでしょうか?

ノートPCやタブレット端末を配備して、会議用資料を印刷して配る代わりに、データで連携するようにします。

会議用資料をパワーポイントなどで作成し、人数分印刷して座席に置いておくという会社もあるかもしれませんが、データとして連携すれば、関係者は自分のノートPCやタブレット端末で資料を閲覧できます。

会議の直前で資料にミスが見つかった場合でも、すぐに差し替えが可能です。

プロジェクトの課題管理表などのように、会議用資料として連携したい内容が頻繁に更新される場合は、GoogleやMicrosoftなどが提供する、オンラインで共同編集が可能なドキュメントを活用してみましょう。関係者とドキュメントを共有すれば、メールで添付ファイルをやり取りすると起こりがちな、どのファイルが最新なのかが分からなくなる事態を避けられます。

例えば、次のようなサービスがあります。

■Google ドキュメント■

https://www.google.com/intl/ja_jp/docs/about/

■Microsoft OneNote■

https://www.microsoft.com/ja-jp/microsoft-365/onenote/digital-note-taking-app/

■Dropbox Paper■

https://www.dropbox.com/ja/paper

■Evernote■

会議中にプロジェクターで投影(オンライン会議ツールの画面で共有)する資料は、見た目のインパクトを狙って、パワーポイントのアニメーション機能を使ったり、動画を埋め込んだりすることがあるかもしれません。こうした投影資料はファイル容量が大きくなりがちで、そのまま配布資料としてデータで連携する際は注意が必要です。

配布資料で最も重視すべきことは読みやすさです。一方、インパクトが必要な部分もあるため、アニメーション機能や動画の埋め込みは最小限にしたほうが無難です。パワーポイントのファイルをPDF形式に変換することで、ファイル容量を小さくできる場合もあります。

クラウド型のペーパーレス会議システムは、サービス提供事業者がデータセンターに構築したシステムを利用するものです。

自社でノートPCやタブレット端末を配備するなど、環境を整えればすぐに利用を開始できます。有料サービスですが、簡単な操作で会議用資料を関係者に連携したり、閲覧権限などの設定をしたりすることが可能になり、ペーパーレスでの会議の利便性が向上します。

例えば、次のようなサービスがあります。

■日本インフォメーション「スマートセッション」■

https://www.nicnet.co.jp/next/smartsession/

■富士ソフト「more NOTE」■

■キッセイコムテック「Smart Discussion」■

■MetaMoJi「MetaMoJi Share for Business」■

https://product.metamoji.com/share/

■エステック「ECO Meeting」■

■NECソリューションイノベータ「ConforMeeting」■

https://www.nec-solutioninnovators.co.jp/sl/conformeeting/

インタラクティブホワイトボード(電子黒板)は、パソコンの画像を大画面に映し出し、画面上で直接操作したり、書き込んだりすることができる、ディスプレータイプやプロジェクタータイプのICT機器です。大画面とオンライン会議の画面が連動しており、カメラやマイクが内蔵されているタイプのものもあるため、特に対面とオンラインの併用会議で効果を発揮します。

例えば、次のような製品があります。

■日本電気(NEC)「Brain Board」■

https://jpn.nec.com/products/ds/solution/allbrains/bb_top.html

■リコー「インタラクティブホワイトボード(電子黒板)」■

■アイリスオーヤマ「AIインタラクティブホワイトボード」■

https://www.irisohyama.co.jp/b2b/iot/products/interactive-whiteboard/

■テクノホライゾン「ELMO Board」■

https://www.elmo.co.jp/lp/elmoboard/

■LED TOKYO「SHIROBAN」■

本格導入した際に今まで通りの流れで会議の進行ができるかがポイントです。ペーパーレス会議といっても、会議の流れは変わりません。トライアル期間が設けられているサービスも多いため、直感的に操作できるか、機能が多く複雑過ぎないかなど、使い勝手を確認しましょう。

慣れるまでは、紙の使用を全て禁じる必要はありません。資料の中で重要だと思った部分は各自の判断でプリントアウトするなどすれば、導入したサービスの定着にもつながるでしょう。

情報漏洩対策がしっかり取られているかがポイントです。不正アクセスやマルウエアへの感染対策はもとより、ノートPCやタブレット端末に情報を残さないように設定できるかなど、事前に確認しましょう。

以上(2025年2月更新)

pj40057

画像:flydragon-Adobe Stock

コミュニケーションツールとして欠かせないメールですが、作成に長い時間を費やすのは非効率です。メール作成に時間がかかってしまうのは、あれこれ考えながら書こうとするためです。メールを速く作成するポイントは次の2つです。

この記事では、ビジネスでよく目にする典型的なメールの「パターン」を押さえ、文章を考える時間・入力する時間を短くする方法を提案します。仮にメールを1通作成するのに平均5分かかっているとしたら、これを1通4分にできれば20%の業務効率改善に結びつきます。

アポイントメント・リマインド・お礼のシーンを想定したメールのテンプレート例を付けていますので、必要に応じて加工してお使いください。

なお、「お世話になっております」や「よろしくお願いいたします」といった「気遣い文」は、円滑なコミュニケーションのために必要かもしれませんが、この記事で紹介するテンプレートでは省略しています。また、アポイントメントのお願いメール以外は「●●●●の▲▲▲▲です」といった「名乗り」を省略し、メールの件名に「/●●●●・▲▲▲▲」と記しています。

自分の都合を伝えて訪問のアポイントメントを取る場合の例です。近い将来で、ある程度幅をもたせた時間帯を提示し、相手の都合が合えばアポイントメントが取れます。提示した候補日時では都合がつかなくても、気の利いた相手なら「ここなら空いている」という日程を返してくれるかもしれません。

===========================================================

件名:アポイントメントのお願い(商品Aのご説明)

==========================================================

○○○○株式会社

△△△△様

●●●●の▲▲▲▲と申します。

このたびは商品Aについて資料をご請求いただき、誠にありがとうございます。

お問い合わせの件、詳細についてご説明させていただきたいのですが、

1時間ほどお時間を頂戴できますでしょうか。

私の都合にて恐縮ですが、来週ですと以下の日程でお伺いすることができます。

<候補日時>

△△△△様のご都合、いかがでしょうか?

ご多忙中とは存じますが、ご返信いただけますと幸いです。

–署名–

相手の都合を伺ってオンライン面談のアポイントメントを取る例です。オンライン面談の場合、ミーティングとミーティングの間などの時間に対応してもらえるかもしれません。先に相手の都合を2、3(少な過ぎず、多過ぎない数としてよく用いられます)確認するのは、自分のスケジュールを調整しやすくするためです。

==========================================================

件名:アポイントメントのお願い(商品Aのご説明)

==========================================================

○○○○株式会社

△△△△様

●●●●の▲▲▲▲と申します。

このたびは商品Aについて資料をご請求いただき、誠にありがとうございます。

お問い合わせの件、詳細についてオンラインでご説明させていただきたいのですが、

30分ほどお時間を頂戴できますでしょうか。

私から、××(自社が使うオンライン会議ツール。例えば、Zoom)のURLをご案内

できればと存じます。

今週、来週で△△△△様のご都合のよろしい日時を2、3お知らせいただけますと幸いです。

–署名–

オンライン面談の当日、事前に相手に念押しする例です。相手がオンライン面談をうっかり忘れているかもしれませんし、別件で急用が入ってしまう恐れもあります。アポイントメントが取れたときに、メールソフトの機能などを使って事前に送信されるように予約設定しておくのも一手です。

==========================================================

件名:○月○日(火)14:00~(オンライン面談)/●●●●・▲▲▲▲

==========================================================

○○○○株式会社

△△△△様

念のため、××(自社が使うオンライン会議ツール。例えば、Zoom)のURLを

再度お知らせいたします。

URL:

急にご都合が悪くなってしまった場合など、お知らせいただけますと幸いです。

–署名–

相手に何かをメールで依頼し、返信をもらわないといけないものの、返信がない場合に催促する例です。相手を責めるのではなく、こちらの状況を客観的に伝え、返信を促します。メールソフトによりますが、送信済みメールを新しいメールとして編集する機能などを使うのも一手です。

==========================================================

件名:(再送)××××のお願い/●●●●・▲▲▲▲

==========================================================

○○○○株式会社

△△△△様

○月○日(月)の○時○分ごろ、××××をお願いするメールをお送りしたのですが、

その後いかがでしょうか?

既にご返信いただいているかもしれませんが、私の手元で確認ができず、

お手数とは存じますが、再送をお願いいたします。

念のため、前回お送りしたメールを以下に貼り付けております。

–署名–

訪問やオンライン面談の終了後、その日のうちにお礼のメールを送る例です。お礼だけでなく、次のアクションをいつまでに行うのかを通知しておくことで、その後のやり取りをスムーズに進められるでしょう。

==========================================================

件名:商品Aお打ち合わせのお礼/●●●●・▲▲▲▲

==========================================================

○○○○株式会社

△△△△様

本日はお忙しい中、貴重なお時間をいただきありがとうございました。

持ち帰り検討とさせていただいた課題を確認の上、来週○曜日(○月○日)までに

回答いたします。

その他、ご不明点や懸念点などございましたら、遠慮なさらずお知らせください。

–署名–

着金の確認後、お礼のメールを送る例です。入金をしていただいたことに感謝を伝えます。

==========================================================

件名:「商品A」ご入金のお礼/●●●●・▲▲▲▲

==========================================================

○○○○株式会社

△△△△様

○月○日付けで、「商品A」の代金、××××円をご入金いただきました。

誠にありがとうございます。

領収書の発行が必要な場合、お申し付けください。

–署名–

ChatGPTなどの生成AIを使うことが認められている職場であれば、積極的に使ってみましょう。例えば、GPT-4o mini(無料版)でも、次のようなプロンプト(命令や制約条件を設定したもの)で、ある程度のメール文章が出力されます。

# 命令書:

あなたは営業のプロです。

以下の制約条件と入力文をもとに「ビジネスメール」を出力してください。

# 制約条件:

# 入力文:

○○様にYYYY年MM月DD日付け発行の請求書の処理状況を確認したい。支払期日までに入金が確認できていない。こちらの勘違いかもしれない。

# 出力文:

件名:請求書の処理状況について

○○様

お世話になっております。△△株式会社の□□です。

YYYY年MM月DD日付けで発行した請求書について、処理状況をご確認させていただきたくご連絡いたしました。現時点で支払期日までに入金が確認できておりませんが、こちらの勘違いかもしれませんので、お手数ですがご確認のほどよろしくお願い申し上げます。

お忙しいところ恐れ入りますが、何卒ご対応いただけますようお願い申し上げます。

敬具

□□

△△株式会社

(注)上記の文章はChatGPT(GPT-4o mini)によって生成されたものです。

内容の正確性や文章の読みやすさの確認・調整は必要ですが、プロンプト次第で業務効率化につながるかもしれません。

プロンプトを考えなくても、登録したキーワードを基にAIが一から文章を生成するサービスも登場しています。

例えば、ELYZAが提供する「ELYZA LLM for JP」は、「取引先へのお礼メールの文例を作ってほしい」といった依頼内容を入力するだけで、そのキーワードからAIが自動で文章を生成します。ニュース記事、職務経歴書などの生成も可能です。

■ELYZA「ELYZA LLM for JP(デモ版)」■

https://elyza.ai/lp/elyza-llm-for-jp

以上(2025年2月更新)

pj40056

画像:hanss-shutterstock

最近、プライベートでは電子メール(以下「メール」)を使うことはなくなったけど、ビジネスではまだまだ主力の連絡手段だ。まぁ、電話するよりは気が楽だけど、「いつもお世話になっています」とか、「何卒よろしくお願い申し上げます」みたいな独特な言い回しは慣れないな~。ちょっとマイルドにするために絵文字を使いたいけど、さすがにまずいかな……。

最近はチャットツールなどさまざまな連絡手段がありますが、メールがビジネスにおける主力の連絡手段であることは変わりません。業界や職種によっては「メール離れ」が進んでいますが、全体から見るとまだまだ少数派です。

社会人になった皆さんは、メールの“お作法”を学ばなければなりません。メールは長く使われてきたツールなだけに、独特の進化を遂げた部分があります。この辺りについてもある程度は理解し、正しいマナーを身に付けましょう。

まず、メールの宛先には次の3つがあります。

例えば取引先にメールを送る場合、CCに先輩を入れて「本件は先輩も承知しております」ということを相手に伝えたりします。あるいは関係者が多いとき、メンバーをまとめてCCに入れることもあります。BCCには、別の先輩など周囲に内緒で知らせたい相手を入れます。あるいは一斉送信メールで、送信先のアドレスを隠したい場合にも利用されます。

これが基本的な使い方ですが、ワンランク上を目指すなら次のポイントを押さえてください。

先輩をCCに入れれば安心とばかりに、何でも先輩をCCに入れないようにしましょう。大量のメールが送られる先輩に迷惑をかけるからです。また、こちらの担当者が多いと、相手は一人ひとりのアドレスを登録しなければならず、これが本当に面倒です。メーリングリストを作り、「こちらに送っていただければ、関係者が確認できます」とスマートにいきたいものです。

本来、メールはカジュアルなツールですが、手紙の代わりという意識があったのか、やたらとお堅い表現が使われます。例えば、

は、本当によく使うフレーズです。しかも、同じ相手とメールをやり取りする場合、2通目からは、

と、「 」でくくった名前の部分を省略してもよいという暗黙の了解があったりもします(人によります)。最近ほとんど見かけなくなりましたが、1行当たりの文字数を合わせて右端を揃えてくる「職人」もいました。いずれにしても、「郷に入っては郷に従え」ということで、先輩にメール本文のお作法を確認するとよいでしょう。

ただし、ご用心。「メール文学」の最大の難点は、妙に丁寧になりすぎて、何を言いたいのか分からなくなってしまうことです。ビジネスは、次に何をすべきかを明確にしなければ停滞します。そのため、メールの内容についても、

など、相手に対して何を求めているのかが明確な文章にしましょう。

メールで最も多いミスは添付漏れでしょう。早く送りたいという気持ちもあり、ついつい添付を忘れてしまいます。添付ファイルがあるときは、本文を入力するよりも先にファイルを添付すれば間違いありません。また、自社と相手とのルールで問題がなければ、メールに添付するのではなく、クラウドのドライブなどでの「ファイル共有」を提案するとよいでしょう。

ここでもワンランク上を目指すなら、次のポイントを押さえてください。

PPAPとは、パスワード付きのzipファイルをメールに添付して送信し、直後に解凍パスワードを書いたメールを送信する方法です。PPAPという通称は、次の言葉の頭文字を取ったもので、以前に人気を集めたお笑い芸人のネタになぞらえて揶揄(やゆ)されています(日本情報経済社会推進協会に所属していた大泰司 章氏(おおたいし あきら。現・PPAP総研所属)によって問題提議・命名)。

ここでは細かく触れませんが、PPAPはセキュリティー上、ほとんど意味がありません。にもかかわらず、受信した側はいちいちファイルを解凍しなければならず、とても面倒です。PPAPを行う会社はまだまだ多いですが、こうした問題があることを覚えておいてください。

また、やたらと重たいファイルを添付するのも避けたほうがよいです。「写真がいっぱいで、立派な資料」でも、容量が重すぎては受信する側は迷惑です。クラウドのドライブやファイル転送サービスを使うようにできたらよいですね。

メールは、件名も本文も分かりやすさが大切です。件名を見て、用件や送信者が分かると理想的です。複数のテーマでメールをやり取りする際は、件名に【テーマ名】などを入れておくと分かりやすく、後で検索する際も便利です。

本文についても、謝罪など特別な場合でなければ簡潔に記します。挨拶やアイスブレークなどを入れる際は、本件との間に改行を入れるなどして区別をしましょう。

また、メールの最後に署名を入れることがあります。かつて凝ったデザインの署名が流行りましたが、今ではそこに感動する人はおらず、シンプルなものが主流です。所属、氏名、連絡先などが分かれば十分です。

それと、「これだけはやらないでください!」というお手付きを紹介します。これをやると、関係者が混乱するので、気を付けてください。

メールについて意識しておきたい時間は2つです。

1つ目は送信時間です。送信側としては、早く送ってしまいたいという気持ちがあるものの、あまり早い時間や遅い時間の送信は避けましょう。「こんな時間から(まで)働いているの?」と相手を驚かせてしまいます。それに、相手がメール受信時にバイブレーターなどの設定をしていることもあり、寝ているところを起こしてしまうかもしれません。

2つ目は返信までの時間です。メールを受け取ってから返信までに、あまり時間がかかるのは良くありません。最長でも1日以内には返信したいところです。返信までに時間がかかりそうな場合は、まず「確かにメールを受信していること」と、「回答までに一定の時間を要する」ことを記したメールを送っておくようにしましょう。

メールの誤送信は誰にでも起こり得るトラブルです。送信前のチェックに焦っていたら甘くなります。最近のメーラーは便利で、送信先候補をサジェストしてくれたりしますが、そこで関係のないアドレスを選択してしまう恐れもあります。

とにかく、メールの誤送信に気付いたらすぐに先輩に報告してください。そして、先輩の指示に従って、送信先にすぐ電話をしておわびとメールの削除などを依頼します。電話がつながらない場合、おわびのメールを送信します。

最初のうちは、送信前に先輩に確認してもらうとよいでしょう。また、PPAPではなく、相手とオフライン(口頭など)でパスワードを決めておくのも一策です。

以上(2024年12月更新)

pj00504

画像:Mariko Mitsuda

育児・介護休業法では、社員の介護をサポートするための制度が多岐にわたるため、介護休業等に関する規程によって整理することが欠かせません。2025年4月1日施行の改正育児・介護休業法では、「社員が介護に関する支援制度を円滑に利用できるよう、一定の措置を講じることが義務化される」などの改正があるため、忘れずに規程に落とし込んでおきましょう。

次章で、図表の法改正の内容を反映した「介護休業等に関する規程」のひな型を紹介します。なお、法改正の内容について詳しく知りたい場合、次のコンテンツをご確認ください。

以降で紹介するひな型は一般的な事項をまとめたものであり、個々の企業によって定めるべき内容が異なってきます。実際にこうした規程を作成する際は、必要に応じて専門家のアドバイスを受けることをお勧めします。

なお、「介護離職防止のための雇用環境整備」については、このひな型では

「介護休業等相談窓口の設置(第14条)」で対応すること

としています。

また、規程の中に出てくる「社内様式(介護休業申出書など)」については、こちらからエクセル形式でダウンロードできます。必要に応じてご活用ください。

【介護休業等に関する規程のひな型】

第1条(目的)

本規程は、従業員の介護休業、介護休暇、所定外労働の制限、時間外労働の制限、深夜業の制限、介護短時間勤務などに関する取り扱いについて定めるものである。本規程に定めのない事項は、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律およびその関係法令」(以下「法令」)による。

第2条(介護休業の対象者など)

1)要介護状態にある対象家族を介護する従業員(日々雇われる従業員を除く)が、当該対象家族の介護のための休業を希望する場合、本規程で定めるところにより介護休業を取得することができる。期間を定めて雇用される従業員(以下「期間契約従業員」)にあっては、申出時点において、次の全てに該当する場合に限り介護休業を取得することができる。

介護休業を開始しようとする日から93日を経過する日(以下「93日経過日」)から6カ月を経過する日までに労働契約期間が満了し、更新されないことが明らかでないこと。

2)前項にかかわらず、会社は別途協定した「育児・介護休業等に関する労使協定」(省略)で定めた次の従業員の介護休業は認めない。

3)要介護状態にある家族とは、負傷、疾病または身体上もしくは精神上の障害により、2週間以上の期間にわたり法令で定める基準の常時介護を必要とする状態にある者をいう。

4)対象家族とは、次に定める者をいう。

5)介護休業の期間については、基本給および諸手当、その他の月ごとに支払われる賃金は支給しない。

6)賞与の算定対象期間に介護休業をした期間が含まれる場合には、当該期間を算定対象期間から除いて計算する。

7)介護休業の期間中の定期昇給は行わないものとし、復職後の昇給において休業前の勤務実積を加味し調整する。

8)退職金の算定に当たっては、介護休業をした期間を勤務したものとして勤続年数を計算するものとする。

第3条(介護休業の申し出の手続きなど)

1)介護休業の取得を希望する従業員は、原則として介護休業を開始しようとする日(以下「介護休業開始予定日」)の2週間前までに「社内様式1 介護休業申出書」を総務部に提出しなければならない。なお、期間契約従業員が介護休業中に労働契約を更新することになり、引き続き介護休業を希望する場合は、更新された労働契約期間の初日を介護休業開始予定日として、「社内様式1 介護休業申出書」を総務部に提出することで再度の申し出を行うものとする。

2)介護休業の申し出は、特別な事情がない限り、対象家族1人につき、延べ93日間までの範囲内で3回を上限とする。ただし、前項後段の申し出をする場合はこの限りではない。

3)会社は、「社内様式1 介護休業申出書」を受け取るに当たり、必要最小限度の各種証明書の提出を求めることがある。

4)「社内様式1 介護休業申出書」が提出されたときは、会社は速やかに当該申出書を提出した従業員(以下「介護休業の申出者」)に対し、「社内様式2 介護休業取扱通知書」を交付する。

第4条(介護休業の申し出の撤回など)

1)介護休業の申出者は、介護休業開始予定日の前日までに「社内様式3 介護休業申出撤回届」を総務部に提出することで、介護休業の申し出を撤回することができる。

2)「社内様式3 介護休業申出撤回届」が提出されたときは、会社は速やかに当該届を提出した従業員に「社内様式2 介護休業取扱通知書」を再度交付する。

3)同一の対象家族について介護休業の申し出が撤回され、撤回後最初の介護休業の申し出も撤回された場合、その後の介護休業の申し出については、会社はこれを拒むことができる。

4)介護休業開始予定日の前日までに、対象家族の死亡などにより介護休業の申出者が、申し出に関わる対象家族を介護しないこととなった場合、介護休業の申し出はされなかったものとみなす。この場合において、介護休業の申出者は、原則として当該事由が生じた日に、総務部にその旨を通知しなければならない。

第5条(介護休業の期間など)

1)介護休業の期間は、同一の対象家族につき延べ93日間までとし、介護休業の申出者はその範囲内で3回を上限として、「社内様式1 介護休業申出書」に記載した期間の介護休業を取得することができる。

2)前項にかかわらず、会社は、法令の定めるところにより介護休業開始予定日の指定を行うことができる。

3)従業員は、介護休業を終了しようとする日(以下「介護休業終了予定日」)の2週間前までに「社内様式4 介護休業期間変更申出書」を総務部に提出し、介護休業終了予定日を繰り下げることができる。

4)「社内様式4 介護休業期間変更申出書」が提出されたときは、会社は速やかに当該申出書を提出した従業員に「社内様式2 介護休業取扱通知書」を再度交付する。

5)次の各号に掲げるいずれかの事由が生じた場合には、それぞれに定める日に介護休業は終了するものとする。

6)第5条第5項第1号の事由が生じた場合には、介護休業の申出者は原則として当該事由が生じた日に、総務部にその旨を通知しなければならない。

第6条(介護休暇)

1)要介護状態にある対象家族の介護その他の世話をする従業員(日々雇われる従業員を除く)は、当該対象家族が1人の場合は1年間につき5日、2人以上の場合は1年間につき10日を限度として、介護休暇を取得することができる。この場合の1年間とは、4月1日から翌年3月31日までの期間とする。

2)前項にかかわらず、会社は別途協定した「育児・介護休業等に関する労使協定」(省略)によって除外された次の従業員の介護休暇は認めない。

1週間の所定労働日数が2日以下の従業員。

3)介護休暇は、1日単位または1時間単位で取得することができる。なお、1時間単位の場合、始業時刻から終業時刻の間で連続または断続して取得することができる。

4)介護休暇を申し出る従業員は、原則として、事前に「社内様式5 介護休暇申出書」を総務部に提出するものとする。

5)介護休暇を取得した時間については賃金を支給しない。

第7条(所定外労働の制限)

1)要介護状態にある対象家族を介護する従業員(日々雇われる従業員を除く)が当該家族を介護するために請求した場合には、事業の正常な運営に支障がある場合を除き、所定労働時間を超えて労働をさせることはない。

2)前項にかかわらず、会社は別途協定した「育児・介護休業等に関する労使協定」(省略)によって除外された次の従業員の所定外労働は制限しない。

3)所定外労働の制限を請求する従業員は、1回につき、1カ月以上1年以内の期間(以下「制限期間」)について、制限を開始しようとする日(以下「制限開始予定日」)および制限を終了しようとする日を明らかにして、原則として、制限開始予定日の1カ月前までに、「社内様式11 所定外労働制限請求書」を総務部に提出するものとする。この場合において、制限期間は、第8条に定める時間外労働の制限期間と重複しないようにする。

4)会社は、「社内様式11 所定外労働制限請求書」を受け取るに当たり、必要最小限度の各種証明書の提出を求めることがある。

5)所定外労働の制限開始予定日の前日までに、対象家族の死亡などにより「社内様式11 所定外労働制限請求書」を提出した従業員(以下「所定外労働の制限の請求者」)が請求に関わる家族を介護しないこととなった場合には、請求されなかったものとみなす。この場合において、所定外労働の制限の請求者は、原則として当該事由が生じた日に、総務部にその旨を通知しなければならない。

6)次の各号に掲げるいずれかの事由が生じた場合には、それぞれに定める日に制限期間は終了するものとする。

第8条(時間外労働の制限)

1)要介護状態にある対象家族を介護する従業員(日々雇われる従業員、入社1年未満の従業員、1週間の所定労働日数が2日以下の従業員を除く)が、当該対象家族を介護するために請求した場合には、事業の正常な運営に支障がある場合を除き、1カ月について24時間、1年について150時間を超えて時間外労働をさせることはない。

2)時間外労働の制限を請求する従業員は、1回につき、1カ月以上1年以内の期間について、制限を開始しようとする日(以下「時間外労働の制限開始予定日」)および制限を終了しようとする日を明らかにして、原則として、時間外労働の制限開始予定日の1カ月前までに、「社内様式6 時間外労働制限請求書」を総務部に提出するものとする。この場合において、時間外労働の制限期間は、前条に定める所定外労働の制限期間と重複しないようにする。

3)会社は、「社内様式6 時間外労働制限請求書」を受け取るに当たり、必要最小限度の各種証明書の提出を求めることがある。

4)時間外労働の制限開始予定日の前日までに、対象家族の死亡などにより「社内様式6 時間外労働制限請求書」を提出した従業員(以下「時間外労働の制限の請求者」)が、請求に関わる家族を介護しないこととなった場合には、請求されなかったものとみなす。この場合において、時間外労働の制限の請求者は、原則として当該事由が生じた日に、総務部にその旨を通知しなければならない。

5)次の各号に掲げるいずれかの事由が生じた場合には、それぞれに定める日に時間外労働の制限は終了するものとする。

6)前項第1号の事由が生じた場合には、時間外労働の制限の請求者は原則として当該事由が生じた日に、総務部にその旨を通知しなければならない。

第9条(深夜業の制限)

1)要介護状態にある対象家族を介護する従業員が当該家族を介護するために請求した場合には、事業の正常な運営に支障がある場合を除き、午後10時から午前5時までの間(以下「深夜」)に労働させることはない。

2)前項にかかわらず、会社は次のいずれかに該当する従業員からの深夜業の制限の請求は認めない。

3)深夜業の制限を請求する従業員は、1回につき、1カ月以上6カ月以内の期間について、制限を開始しようとする日(以下「深夜業の制限開始予定日」)および制限を終了しようとする日を明らかにして、原則として、深夜業の制限開始予定日の1カ月前までに、「社内様式7 深夜業制限請求書」を総務部に提出するものとする。

4)会社は、「社内様式7 深夜業制限請求書」を受け取るに当たり、必要最小限度の各種証明書の提出を求めることがある。

5)深夜業の制限開始予定日の前日までに、対象家族の死亡などにより「社内様式7 深夜業制限請求書」を提出した従業員(以下「深夜業の制限の請求者」)が、深夜業の制限の請求に関わる家族を介護しないこととなった場合には、請求されなかったものとみなす。この場合において、深夜業の制限の請求者は、原則として当該事由が生じた日に、総務部にその旨を通知しなければならない。

6)次の各号に掲げるいずれかの事由が生じた場合には、それぞれに定める日に深夜業の制限は終了するものとする。

7)前項第1号の事由が生じた場合には、深夜業の制限の請求者は原則として、当該事由が生じた日に、総務部にその旨を通知しなければならない。

8)深夜業の制限を受ける従業員に対して、会社は必要に応じて昼間勤務ヘ転換させることがある。

第10条(介護短時間勤務)

1)要介護状態にある対象家族を介護する従業員は、申し出ることにより、所定労働時間を原則として午前9時30分から午後4時30分まで(休憩時間は午後0時から午後1時までの1時間)の6時間とすることができる。

2)前項にかかわらず、会社は、介護短時間勤務の時間の指定を行うことができる。

3)第1項にかかわらず、会社は次のいずれかに該当する従業員からの介護短時間勤務の申し出を拒むことができる。

4)介護短時間勤務の申し出をしようとする従業員は、対象家族1人につき利用開始の日から3年間で2回までの範囲内で、短縮を開始しようとする日および短縮を終了しようとする日を明らかにして、原則として、短縮を開始しようとする日の2週間前までに、「社内様式8 介護短時間勤務申出書」を総務部に提出しなければならない。「社内様式8 介護短時間勤務申出書」が提出されたときは、会社は速やかに介護短時間勤務の申出者に対し、「社内様式9 介護短時間勤務取扱通知書」を交付する。その他適用のための手続きなどについては、第3条から第5条までの規定を準用する。

5)介護短時間勤務の適用を受ける期間の賃金については、別途定める「賃金規程」(省略)に基づく基本給を時間換算した額を基礎とした実労働時間分の基本給を支給する。

6)介護短時間勤務の適用を受ける期間は、通常通り勤務したものとして、賞与、定期昇給、退職金の算定対象期間に加える。

第11条(介護時差出勤)

1)要介護状態にある対象家族を介護する従業員(日々雇われる従業員を除く)は、申し出ることにより、始業および終業の時刻を次のように変更することができる(以下、所定労働時間が7時間30分の場合)。

2)介護時差出勤は、対象家族1人につき利用開始の日から3年間で2回までの範囲内で申し出ることができる。介護時差出勤を申し出る従業員は、その適用を開始しようとする日(以下「時差出勤開始予定日」)および終了しようとする日並びに時差出勤Aから時差出勤Cのいずれに変更するかを明らかにして、原則として時差出勤開始予定日の2週間前までに、「社内様式10 介護時差出勤申出書」を総務部に提出しなければならない。

3)会社は、「社内様式10 介護時差出勤申出書」を受け取るに当たり、必要最小限度の各種証明書の提出を求めることがある。その他適用のための手続きなどについては、第3条から第5条までの規定を準用する。

4)介護時差出勤の適用を受ける期間は、通常通り勤務したものとして、賞与、定期昇給、退職金の算定対象期間に加える。

第12条(テレワーク)

1)要介護状態にある対象家族を介護する従業員(日々雇われる従業員を除く)は、申し出ることにより、本条の定めによりテレワークをすることができる。

2)テレワークの就業場所は、原則として従業員の自宅とし、それ以外の就業場所を希望する場合は事前に総務部に相談の上、許可を得なければならない。なお、騒音が著しい場所、テレワークに使用する端末が故障・紛失する恐れのある場所、セキュリティー保持に支障をきたす場所、その他テレワークの実施に支障が生じる恐れのある場所等での就業は禁止する。

3)テレワークの適用を申し出る従業員は、1回につき、1年以内の期間について、制度の適用を開始しようとする日(以下「テレワーク開始予定日」)および終了しようとする日、並びに1日の中でテレワークを行う時間帯を明らかにして、原則としてテレワーク開始予定日の1カ月前までに、「社内様式12 テレワーク申出書」を総務部に提出しなければならない。

4)会社は、「社内様式12 テレワーク申出書」を受け取るに当たり、必要最小限度の各種証明書の提出を求めることがある。その他適用のための手続きなどについては、第3条から第5条までの規定を準用する。

5)テレワークの適用を受ける期間は、通常通り勤務したものとして、賞与、定期昇給、退職金の算定対象期間に加える。

第13条(支援制度に関する説明と制度利用に対する意向の確認)

1)会社は、従業員から介護に直面した旨の報告があった場合、速やかに従業員との面談を行い、本規程に掲げる介護休業、介護休暇、所定外労働の制限、時間外労働の制限、深夜業の制限、介護短時間勤務など各支援制度の内容について説明し、制度利用に対する意向を確認しなければならない。また、従業員が制度の利用を希望する場合、その利用が滞りなく進むよう必要な配慮をしなければならない。

2)会社は、従業員が介護に直面する前の早い段階においても、本規程に掲げる介護休業等、介護休暇、所定外労働の制限、時間外労働の制限、深夜業の制限、介護短時間勤務など各支援制度の内容についての情報を提供しなければならない。

第14条(介護休業等相談窓口の設置)

1)会社は、「介護休業等相談窓口」を設置する。「介護休業等相談窓口」は介護休業、介護休暇、所定外労働の制限、時間外労働の制限、深夜業の制限、介護短時間勤務など各支援制度の利用に当たり、従業員本人やその家族からの相談および苦情の受け付けを行う。

2)「介護休業等相談窓口」の責任者(以下「窓口責任者」)は総務部長とし、「介護休業等相談窓口」の担当者(以下「窓口担当者」)は会社が個別に指名した従業員等とする。

3)会社は、窓口責任者および窓口担当者の名前を、人事異動などの変更の都度、周知させる。

第15条(社会保険などの取り扱い)

会社は、各月に会社が従業員負担分として納付した社会保険料を翌月○日までに従業員に請求するものとし、従業員は会社が指定する日までにこれを支払わなければならない。

第16条(職場復帰支援)

会社は、連続1カ月以上の介護休業を取得する従業員が介護休業期間中に復職準備プログラムの受講を希望する場合、別途定める「復職準備プログラム基本計画」(省略)に沿って、当該従業員に会社の負担で復職準備プログラムを実施する。

第17条(復職後の取り扱い)

介護休業後の勤務は、原則として休業直前の部署および職務で行うものとする。ただし、本人の希望がある場合および組織の変更などやむを得ない事情がある場合には、部署および職務を変更することがある。

第18条(ハラスメントの防止および不利益取り扱いの禁止)

1)全従業員は、従業員が「介護休業、介護休暇、所定外労働の制限、時間外労働の制限、深夜業の制限、介護短時間勤務などの申し出や請求」(以下「介護休業などの利用」)をした従業員の就業環境を害する言動を行ってはならない。

2)前項の言動を行ったと認められる従業員に対しては、就業規則(省略)第○条に基づき、厳正に対処する。

3)会社は、介護休業などの利用をしたことを理由に、従業員に対して解雇などのいかなる不利益な取り扱いも行わない。

第19条(改廃)

本規程の改廃は、取締役会において行うものとする。

附則

本規程は、○年○月○日より実施する。

以上(2025年1月更新)

(監修 三浦法律事務所 弁護士 磯田翔)

pj00353

画像:ESB Professional-shutterstock

1 介護の支援制度は6つ、2025年度から手厚くなる!

2 介護休業

3 介護休暇

4 所定外労働の制限

5 時間外労働の制限

6 深夜業の制限

7 所定労働時間の短縮措置等

8 家族を介護する社員のための支援制度の一覧

自分の家族(親など)を介護することになった社員が、介護をしながら働き続けるためには、会社のサポートが欠かせません。まず押さえておくべきは、育児・介護休業法で定められている、「要介護状態の対象家族」を介護するための支援制度です。

介護休業をはじめとする支援制度には、

という特徴があり、また、2025年度からは図表1の赤字の通り、内容が手厚くなります。

なお、2025年4月1日からは、介護離職を防ぐことを目的として、社員が図表1の支援制度を円滑に利用できるよう、次の4つの措置のいずれかを講じることが会社に義務付けられます(複数の措置を講じるのが望ましい)。

また、同じく2025年4月1日から、前述した通り、会社は社員から介護に直面をした旨の申出があった場合に図表1の支援制度等の内容を個別に周知し、利用の意向を確認する義務を負うことになります。介護に直面する前の早い段階(40歳等)においても、社員の支援制度等への理解と関心を深めるため、必要な情報提供をしなければなりません。

以降で、それぞれの制度の詳細を見ていきます。なお、制度の対象者はパート等への適用も含めて最後に一覧でまとめているので、他の支援制度と比較しながらご確認ください。

介護休業とは、

社員が要介護状態の対象家族を介護する場合、家族1人につき通算93日まで休める制度

です。93日の範囲内であれば、どれだけ休業するかは社員の自由で、30日でも60日でも可能です。また、介護休業は93日の範囲内で「3回」を上限として分割取得できます。

介護休業を取得する社員は、原則「介護休業を開始する日の2週間前」までに、介護休業の開始予定日、終了予定日などを申し出る必要があります。

申出が遅れた場合、会社は「当初の介護休業の開始予定日とされていた日」から「実際に申出があった日の翌日から起算して2週間を経過する日」までの間で、開始予定日を指定できます。

介護休業を取得している社員は、当初の介護休業終了予定日の2週間前までに申し出ることにより、同一の対象家族につき1回だけ、介護休業の終了予定日の繰り下げ(介護休業の上限期間93日間の範囲内で、当初の予定よりも遅い時期に介護休業を終了する)が可能です。

なお、育児休業には当初の予定よりも早い時期に休業を開始する「開始予定日の繰り上げ」という制度がありますが、介護休業にはありません。

介護休業は、社員が申し出た終了予定日に終わります。その他にも次のような場合、社員の意思にかかわらず介護休業は終了します。

介護休業を申し出た社員は、開始予定日の前日までに申し出ると、その申出を撤回できます。申出の撤回後、同じ対象家族について再度介護休業の申出がされた場合、会社が拒むことはできません。ただし、撤回が2回連続で行われた場合、その後の申出の拒否は認められます。

介護休業期間中に社員を就業させることは原則できません。ただし、対象家族の介護をする必要がない期間(他の家族が代理で介護を行う場合など)については、社員と会社が話し合うことで、一時的・臨時的に就業が認められます。

介護休業期間中の賃金を有給とするか無給とするかは、会社が就業規則等で決められます。無給の場合も、社員が一定の要件を満たせば、

雇用保険の「介護休業給付金」(賃金の67%相当)

を受けられます。ただし、支給期間中に「賃金(日額)×支給日数×80%」以上の賃金が支払われると支給額は0円になり、80%に満たない場合でも、収入額に応じて、支給額が減額されることがあります。

介護休暇とは、

社員が要介護状態の対象家族の介護や世話をする場合、1年度につき5日まで(対象家族が2人以上いる場合は1年度につき10日まで)休める制度

です。「世話」に該当するのは、例えば通院等に付き添ったり、対象家族が介護サービスの提供を受けるために必要な手続きを代行したりする場合です。

休暇は1日単位だけでなく、1時間単位でも取得可能

です。また、休暇中の賃金を有給とするか無給とするかは、会社が就業規則等で決められます。

なお、2025年4月1日からは、介護休暇の対象となる社員の範囲が拡大されますが、この改正については、記事の最後で制度の対象者と併せて紹介します。

所定外労働の制限とは、

社員が要介護状態の対象家族を介護する場合、所定外労働を免除される制度

です。所定外労働とは、所定労働時間(法定労働時間の範囲内で、会社が就業規則等で定める労働時間の上限)を超える労働のことです。この制度は、

何度でも利用可能ですが、1回の請求につき制限期間は1カ月以上1年以内とし、請求は制限を開始する1カ月前までにする必要

があります。

時間外労働の制限とは、

社員が要介護状態の対象家族を介護する場合、月24時間、年150時間を超える時間外労働を免除される制度

です。時間外労働とは、法定労働時間(労働基準法で定める労働時間の上限。原則1日8時間、週40時間)を超える労働のことです。この制度は、

何度でも利用可能ですが、1回の請求につき制限期間は1カ月以上1年以内とし、請求は制限を開始する1カ月前までにする必要

があります。

深夜業の制限とは、

社員が要介護状態の対象家族を介護する場合、深夜業を免除される制度

です。深夜業とは、原則として午後10時から午前5時までの労働のことです。この制度は、

何度でも利用可能ですが、1回の請求につき制限期間は1カ月以上6カ月以内とし、請求は制限を開始する1カ月前までにする必要

があります。

所定労働時間の短縮措置等とは、

社員が要介護状態の対象家族を介護する場合、短時間勤務(例:1日6時間以内)などの措置を受けられる制度

です。業務の都合などで短時間勤務が困難な社員については、

「短時間勤務制度」「フレックスタイム制度」「時差出勤制度」「社員が利用する介護サービス費用の助成その他これに準じる制度」のいずれかの措置

を講じなければなりません。これらの措置は、

対象家族1人につき、利用開始から連続する3年以上の期間で2回以上利用できる制度

とする必要があります(「社員が利用する介護サービス費用の助成その他これに準じる制度」を除く)。なお、2025年4月1日からは、この「所定労働時間の短縮措置等」とは別に、

要介護状態の対象家族を介護する社員に対し、働き方の1つとしてテレワークを選択できるようにすることが努力義務化

されます。

ここまで、社員の育児をサポートする支援制度について、2025年度の法改正も踏まえた上で6つ紹介してきましたが、

一部、雇用継続の見込みや勤続年数、所定労働日数などの関係で、制度を適用しなくてもよいとされている社員

がいます。具体的には、

です。最後に、6つの支援制度の種類と対象者の一覧を紹介します。「●」が付いている社員が、制度を適用しなくてもよい人です。

今後に向けて、特に注意が必要なのが「介護休暇」の赤字部分です。2025年4月1日からは

入社6カ月未満の社員を、労使協定の締結により対象者から除外することは不可

となります。

以上(2025年1月更新)

(監修 人事労務すず木オフィス 特定社会保険労務士 鈴木快昌)

pj00402

画像:naka-Adobe Stock

野口聡一(のぐちそういち)氏は、日本人で初めて国際宇宙ステーション(ISS)での船外活動を行った宇宙飛行士です。コロナ禍の真っただ中にあった2020年11月から2021年5月にかけてもISSに長期滞在し、宇宙からのライブ配信などを通して、先の見えない状況にあった地球にまで、明るいニュースを届けてくれました。

冒頭の言葉は、野口氏が2022年に宇宙航空研究開発機構(JAXA)を退職した後のインタビューで、退職後のキャリアについて聞かれたときのものです。当時、野口氏は57歳。定年までJAXAで勤めれば、少なくとも収入面では安定した生活が見込めたでしょうが、彼は「自分の価値観やアイデンティティーを他人に委ねてはいけない」と考えたそうです。野口氏の言う「新しい“宇宙”」とは、未知の環境のこと。言葉の通り、新しい“宇宙”に出会うべく、民間の研究者へと転身しました。

野口氏が未知の環境に身を置くことの重要性に気が付いたのは、宇宙飛行士になる前でした。野口氏は大学院を卒業後、一般企業に就職し、5年後の1996年に、NASDA(現JAXA)で宇宙飛行士の公募が行われているのを知ります。しかし、当時はまだ終身雇用が当たり前の時代。幼少期からの夢である宇宙飛行士に憧れはあれど、「本当に会社を辞めていいのか」と葛藤したそうです。しかし、実際に宇宙飛行士養成コースに参加した野口氏は、米国で「キャリア形成のための転職は当たり前」という価値観に出合い、自らの選択に自信を持ち、新天地へ踏み出しました。

野口氏は、JAXA退職時に「宇宙飛行士室は心地良い空間だったが、心地良いまま終わるのではなく、民間の世界に出てもう一つ、新しい場面を作っていきたかった」と語っています。ビジネスでも、同じ環境に慣れすぎると、考え方が凝り固まってしまうケースが多々あります。だからこそ、積極的に違う環境へ身を置き、そこで得たものを持ち帰って仕事に活かす姿勢が大切です。

また、野口氏は「新たな価値観に身を置くことで、相対評価に左右されない自分を見つけられる」とも語っています。違う環境で新しい考え方に触れ、その上で「自分はこうしたい」という軸が生まれれば、難しい判断を迫られたときにも一歩を踏み出す勇気が湧いてきます。

違う環境に身を置くことを習慣にし、「柔軟な考え方」と「ぶれない軸」を身に付ける。経営者が率先垂範してそうした姿勢を社員に示していけば、会社は未来へ前進し続けることができるでしょう。

野口氏は現在、未来の宇宙飛行士や研究者となる人材の育成にも携わっているそうです。2025年にはアポロ計画の終了以来初めて、人類が月周回軌道上へと送り込まれる予定ですが、さらにその先の未来では、野口氏の背中を見てそのチャレンジ精神を受け継いだ後進たちが、宇宙の未知の領域を開拓してくれるかもしれません。

出典:「ダイヤモンド・セレクト 息子・娘を入れたい会社2023」(ダイヤモンド社、2022年12月)

以上(2025年1月作成)

pj17628

画像:alones-Adobe Stock

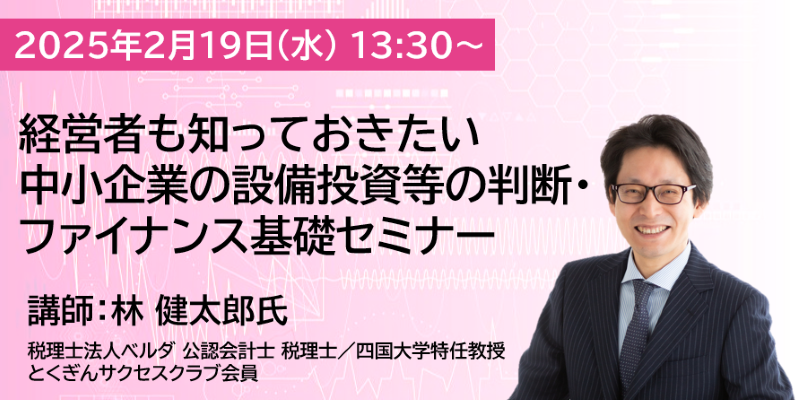

投資の評価、ファイナンス思考、予算など経営者の方が知っておきたいテーマを取り上げ、事例を交えながら分かりやすく解説します!

【講演内容】

【開催概要】

【講師】

税理士法人ベルダ 公認会計士/四国大学 特認教授

林 健太郎(はやし けんたろう)氏

徳島県鳴門市出身、一橋大学経済学部卒業

2002年に公認会計士試験に合格

監査法人トーマツ東京事務所にて監査業務に7年間従事

辻・本郷税理士法人で事業承継・相続対策を含む各種税務申告業務、管理会計・原価計算コンサルティング業務を担当

2011年に独立

現在は税理士法人ベルダ代表パートナーとして、小規模事業者から中小・中堅企業まで、管理会計による経営への役立ちと税務の両立を目指した顧問業務を提供。

四国大学大学院経営情報学研究科において、会計学・財務管理の授業も行っている。

著書である「すぐわかる中小企業の管理会計『活用術』」は、AMAZON財務管理カテゴリでベストセラー1位を記録。

セミナーのお申し込みと詳細は、こちらからご確認いただけます。

【問合せ先】

とくぎんサクセスクラブ事務局

088-623-3111

働き方改革やDX(デジタル・トランスフォーメーション)が進む中、「電子印鑑」を導入している会社が増えています。例えば、印鑑を押すためにわざわざ出社するというのは面倒なので、この問題を解決できます。

気になる電子印鑑の法的効力ですが、この点は次の通りです。

となると、リアルの印鑑はどうなんだということになります。この点については、「リアルの印鑑で押印されていると、本人の意思に基づいて文書が作成されたもの」と推定されることになります。以下の資料で詳しく解説されています。

■法務省「押印についてのQ&A」■

https://www.moj.go.jp/MINJI/minji07_00095.html

リアルの印鑑も電子印鑑も「誰が押印したか分からない」はずですが、単なる印影画像にすぎない電子印鑑はセキュリティーが脆弱であり、リアルの印鑑よりも信用性が乏しいといえます。つまり、効力が大きい順に並べると、

リアルの印鑑≒電子署名>電子印鑑

となります。

いずれにしても、働き方改革やDXを進めるための情報として、電子印鑑や電子署名などについて知っておくことは大切です。この記事で分かりやすく解説していきます。

電子印鑑・電子署名・電子サインについては、いずれもコスト削減やビジネスの効率化というメリットがありますが、それぞれデメリットもあります。それぞれの法的効力やセキュリティーなどの違いを整理しましょう。

電子印鑑とは、

WordやPDFなどの書類データに押印できる印影画像

のことです。印鑑データは、ソフトを利用して印影(イラスト)を作成したり、実際の印鑑の印影をスキャンしてデータ化したりします。電子印鑑は、あくまでも「押印されているように見える」だけで、法的効力はありません。

電子署名とは、

「電子署名法(電子署名及び認証業務に関する法律)」の要件を満たす電子的な署名

のことです。要件を満たした電子署名は、

手書きの署名や押印と同等の法的効力

を持ちます。要件は次の2点です。

オンラインで契約書を交わす電子契約サービスは、電子署名を施すことで法的効力を担保しています。

電子サインは法律上の定義もなく、多義的に、また広範な意味で用いられています。前述した電子署名も含む用語であり、例えば、

パソコンなどに表示される申込書などに、指やタッチペンで行ったサイン

も含まれます。ただし、当然ながら、これだけでは電子署名にはなりません。

電子印鑑はなりすましや不正利用の懸念もあり、法的効力はないため、重要な書類については電子署名を用いなければなりません。なお、一部の電子契約サービスでは、

電子署名と電子印鑑を組み合わせて提供

しているので、これであれば、法的効力を担保しつつ、見た目も押印したようになります。電子署名があれば電子印鑑は不要ですが、「押印があると、なぜか安心」ということでしょう。また、雰囲気だけのものとはいえ、電子印鑑はセキュリティーが脆弱です。容易にコピーを作成したり、印影データを取り外したりすることができるので注意が必要です。

なお、有料サービスであるのが一般的ですが、印影データに使用者の識別情報を加えたり、コピー防止機能が付加されたりした電子印鑑もあります。単に印影をデータ化したものよりも信用力が大きく異なります。

電子印鑑・電子署名・電子サインには大きな違いがあるので、目的に応じた使い分けが不可欠です。また、誰が確認、押印するか、どの書類にどの方法を利用するかについては、社内規程で定めておく必要があります。

日本には「ハンコ文化」があり、請求書に押印されることが多いですが、これは法令上の義務ではありません。そのため、押印なし、もしくは電子印鑑で請求書を発行しても、その効力に問題は生じません。ただし、取引先にあらかじめ説明・相談するなどの配慮は必要でしょう。

請求書と同じように、契約書にも押印しなければならないという法令上の義務はありません。ただし、契約書は、将来的な紛争発生時には証拠となることがあります。「文書が偽造された」「勝手に契約が締結された」などのトラブルを防ぎ、証拠として価値を有するものにしておく必要があるため、

電子印鑑だけではなく、電子契約サービスを導入して電子署名をすること

が必要でしょう。電子署名をすることができない場合は、契約相手とのメールなどのやり取りを記録・保存しておくことも有益です。

なお、定期借地契約や定期建物賃貸借契約などについては、法令上、電子署名が認められません。これらについては、従来通り書面によって契約書を作成し、押印する必要があります。

稟議書などの社内文書(取締役会議事録などは除く)の形式について、法令上の定めはありません。そのため、電子印鑑でも問題ありません。ただし、誰が押印するのかなど、ルールは明確に定めておく必要があります。

注意を要するのは、

取締役会議事録については、法令で署名または記名押印が必要

とされていることです。議事録をデータで作成した場合、「署名または記名押印」に代わる措置として、電子署名をしなければなりません。

以上(2025年2月更新)

(執筆 石原法律事務所 弁護士 磯田翔)

pj60179

画像:mapo-Adobe Stock